Économiquement isolée du reste du monde il y a quarante ans, la Chine est devenue aujourd’hui la deuxième, voire la première économie au monde, à en croire les calculs du Fonds monétaire international (FMI). En effet, en parité de pouvoir d’achat (PPA), le PIB chinois occupe la première place depuis 2014. Selon la Banque mondiale, celui-ci s’élevait à plus de 34 640 milliards de dollars en 2023, soit environ 18,5 % du PIB mondial, contre 27 360 milliards de dollars pour les États-Unis.

L’ascension économique fulgurante de la Chine dans les années 1980-2000

Perspective historique

Le retour de l’économie chinoise au premier plan, à partir des années 1980-2000, renferme en réalité une longue parenthèse. Tout d’abord, les guerres de l’opium de 1839-1842 et 1856-1860 ont représenté la première étape d’une « ouverture forcée » de la Chine, après la signature des traités inégaux. Cette période est décrite par le gouvernement chinois comme le « siècle de la honte ».

De surcroît, selon Thierry Sanjuan et Pierre Trolliet dans La Chine et le monde chinois : une géopolitique des territoires (2010), l’instauration du régime communiste de 1949 a constitué une deuxième rupture économique. En effet, la période maoïste, marquée par le Grand Bond en avant de 1958 à 1961 et la Révolution culturelle de 1966 à 1976, a favorisé l’autarcie agricole et industrielle à l’échelle des provinces. Le développement des villes de l’intérieur est privilégié et, grâce aux transferts de technologies du voisin soviétique, l’accent est mis sur l’industrie lourde.

Selon les deux auteurs, ces deux périodes constituent deux bouleversements majeurs dans l’économie chinoise, « qui l’ont définitivement coupée des structures héritées d’un empire agraire, continental et autocentré sur des valeurs traditionnelles ».

L’accession au pouvoir de Deng Xiaoping marque un tournant crucial

À ce moment précis, la Chine commence à adopter le modèle de développement industriel déjà emprunté par le Japon et les « dragons asiatiques ».

La Chine a non seulement permis le passage de la division internationale du travail (DIT) à la division internationale des processus productifs (DIPP), mais elle a également tiré parti de cette dernière. En effet, elle connaît une période de développement spectaculaire, marquée par une remontée des chaînes de valeur globales (CVG).

De plus, l’ouverture de quatre zones économiques spéciales (ZES), en 1980, constitue un facteur d’attractivité. En effet, les villes de Zhuhai, Shantou, Xiamen et Shenzhen proposent des modalités d’installation avantageuses pour les entreprises étrangères. Cela passe notamment par des droits de douane limités et des exonérations d’impôts pendant plusieurs années. En outre, ces espaces réalisent une part importante des exportations de produits manufacturés de base (textile). Leur localisation littorale est un véritable atout.

Dès 1984-1985, cette ouverture s’est ensuite élargie à d’autres villes et régions littorales : Pékin-Tianjin, Shanghai et toute l’embouchure du Yangzi, ainsi que Guangdong et le delta de la rivière des Perles.

L’émergence de la Chine a bouleversé les échanges mondiaux à partir de son accession à l’OMC en 2001. En effet, en 2004, la Chine devient le premier pays exportateur d’Asie. Elle dépasse ensuite les États-Unis en 2007, puis l’Allemagne en 2009. Elle devient dès lors le premier pays exportateur mondial.

La puissance économique de la Chine est aujourd’hui incontestable

PIB, commerce international et investissements

La Chine est la première puissance économique mondiale, lorsque le PIB est exprimé en PPA. En revanche, elle se hisse à la deuxième place lorsque celui-ci est exprimé en dollars courants. Selon le FMI, le PIB chinois devrait atteindre 18 560 milliards de dollars à la fin de l’année 2024, contre 27 970 pour les États-Unis. Bien que cette performance soit à mettre en perspective, compte tenu de la taille du pays et de sa population active (900 millions, contre 160 millions aux États-Unis), sa trajectoire reste spectaculaire.

Cet essor économique s’observe à travers sa part dans le commerce international et dans les investissements mondiaux.

D’une part, en 2013, la Chine détrône les États-Unis comme première puissance commerciale. En 1977, elle représentait seulement 0,6 % du commerce mondial, contre 13 % en 2020. D’autre part, le pays de Mao est le deuxième investisseur dans le monde. Les entreprises chinoises témoignent d’un activisme dans les PED (Afrique, Amérique latine, etc.) et les PDEM (en Europe notamment). Entre 2008 et 2017, la Chine aurait investi plus de 318 milliards de dollars. En outre, les investissements visent des secteurs divers, allant de l’énergie à l’immobilier, en passant par la chimie ou la construction automobile.

Ces investissements sont également réalisés dans le cadre des nouvelles routes de la soie. Ce projet s’inscrit dans une pensée globale de la Chine, qui nourrit l’espoir de devenir la première puissance mondiale. Je t’invite à consulter cet article pour en apprendre davantage.

Innovation et technologie

La puissance économique d’un espace se mesure également par l’innovation et la technologie. Pékin a parfaitement intégré l’importance de ces facteurs dans sa stratégie globale.

Dans l’ouvrage The Governance of China, tome II, Xi Jinping détaille ses priorités pour les politiques étrangères et intérieures du pays. En tête de liste figure la course mondiale à la technologie. Ce document souligne les ambitions de Pékin en matière d’autosuffisance technologique, couvrant des domaines tels que les puces électroniques et les systèmes d’exploitation. Cette stratégie d’autosuffisance technologique a été formulée bien avant les récents différends commerciaux sino-américains.

Cette ambition de leadership technologique mondial est formulée à travers deux grands plans.

En premier lieu, le plan Made in China 2025 (2015) a pour objectif de soutenir la montée en gamme de l’économie chinoise, de réduire sa dépendance vis-à-vis des technologies étrangères et de développer des secteurs stratégiques, comme la robotique et l’IA. Les objectifs chiffrés sont les suivants : la Chine doit représenter, entre autres, 80 % du marché des véhicules hybrides et électriques et 40 % du marché des puces pour smartphones.

Pékin a ensuite lancé le plan Ambition 2030 (2017). Ce projet, doté de 148 milliards de dollars, vise à atteindre le leadership mondial sur l’IA en 2030. Dans ce domaine, la Chine dispose d’un avantage capital sur ses rivaux occidentaux. En effet, l’absence de réglementation pour la collecte de données de ses citoyens-internautes alimente les bases de données nécessaires à l’éducation des IA.

Place du yuan

La position encore marginale du yuan sur la scène internationale reflète à la fois les ambitions et les limites de l’ascension chinoise.

Tandis que l’euro et le dollar représentent, respectivement, 21 % et 40 % des échanges commerciaux mondiaux, 20 % et 60 % des réserves de change au niveau mondial, le renminbi n’en représente que 1 %.

Certes, en 2015, la décision du Conseil d’administration du FMI d’intégrer le renminbi/yuan dans le panier des Droits de tirage spéciaux (DTS), l’unité de compte utilisée par le FMI, a marqué la reconnaissance du statut de la Chine comme puissance économique majeure. Toutefois, son utilisation a lourdement chuté en 2016, pour stagner depuis.

Pour le moment, la Chine semble voir dans la régionalisation de sa monnaie une étape vers son internationalisation. En effet, certains accords, à l’initiative de la Chine, ont pu augmenter l’utilisation du RMB. À l’échelle de l’Asie ou de l’Asie-Pacifique. C’est le cas de la Chiang Mai Initiative (2000), une réponse au besoin de liquidités des pays membres après la crise financière asiatique de 1997-1998. Le projet BRI (2013) en est également une illustration.

À l’échelle européenne, l’interdiction de SWIFT en Russie, dans le contexte de la guerre en Ukraine, pourrait accélérer le développement du CIPS chinois. À l’échelle du PMO, l’accord de coopération de 25 ans entre la Chine et l’Iran prévoit également la création d’un compte iranien libellé en yuans, afin de faciliter les échanges commerciaux.

Pour en savoir plus sur l’internationalisation du renminbi, tu peux cliquer ici.

Quelles perspectives économiques ?

En décembre 2023, Le Grand Continent publiait un article sur les perspectives économiques pour la Chine en 2024. En 2023, Pékin a mis en place une série de mesures de soutien à l’économie. « Afin de stimuler la reprise de la croissance, le gouvernement a annoncé un ajustement à la hausse de son déficit budgétaire pour 2023, de 3 % à 3,8 % », écrit la revue.

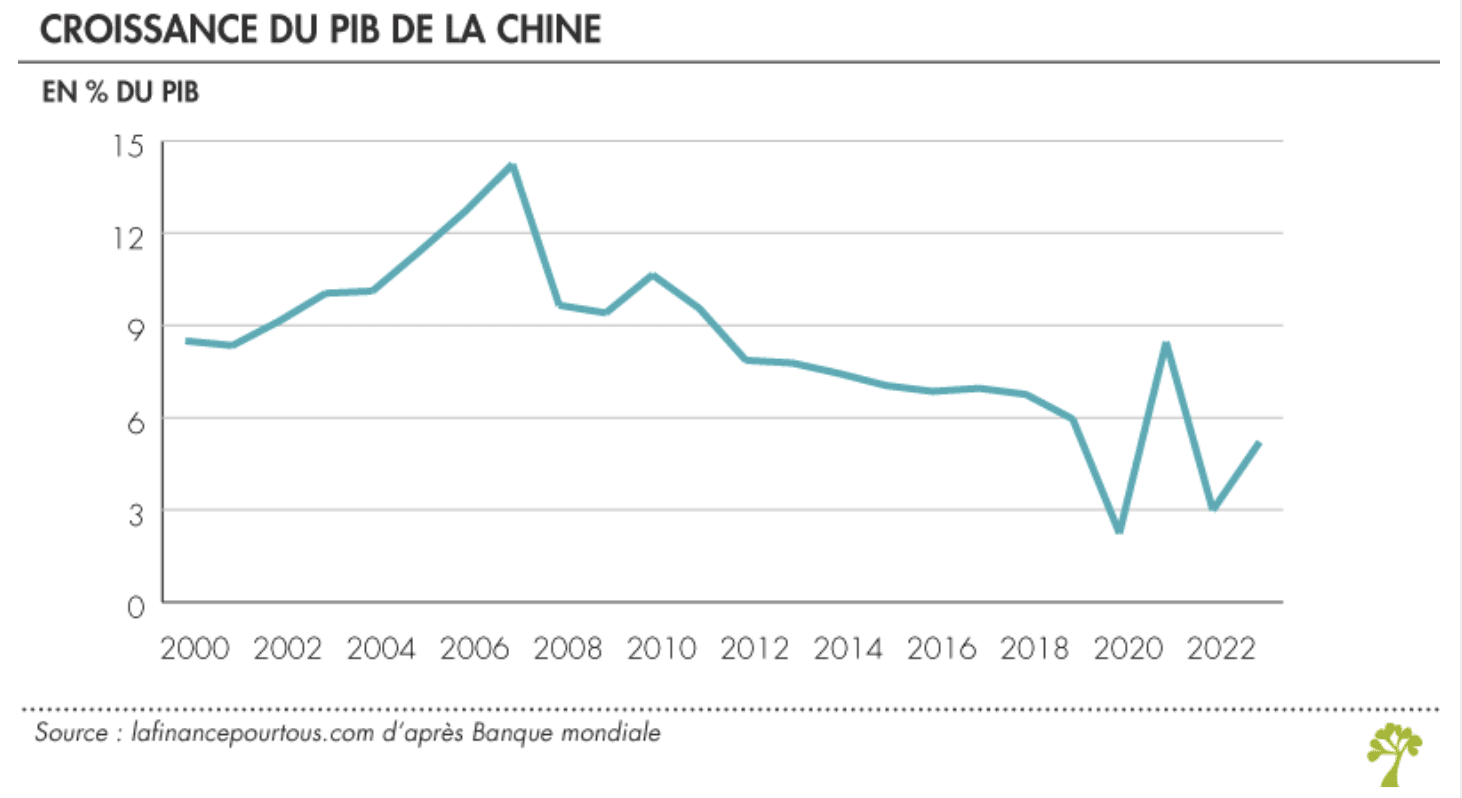

Le soutien étatique se poursuit aujourd’hui. En effet, la Banque populaire de Chine (BPC) a annoncé, mardi 24 septembre 2024, une série d’assouplissements monétaires. Cette initiative vise à soutenir l’économie chinoise et à atteindre les 5 % de croissance réelle en 2024. Depuis la pandémie de la Covid-19, l’économie chinoise peine à reprendre.

Une croissance à 5 % serait considérable pour un pays comme la France ou l’Allemagne. Toutefois, la Chine n’a pas rattrapé le niveau de vie des pays occidentaux. En effet, en matière de PIB par habitant exprimé en prix courants, elle se classe encore aujourd’hui au 75ᵉ rang. La Banque mondiale estime qu’en 2030, le revenu par habitant en Chine ne serait que le tiers du revenu américain. Et ce, alors même qu’à cette date, la Chine pourrait devenir la première économie mondiale.

Selon l’écrivain Jean-Luc Domenach, le principal risque affronté par le pays est précisément celui de la « moindre croissance ». Dans son ouvrage La Chine m’inquiète (2008), il décrit la Chine comme un « colosse aux pieds d’argile ». Sa stabilité reposant sur un contrat entre le régime et la population, fondé sur la montée du niveau de vie. Ce colosse risque de s’écraser.

Le ralentissement de cette machine s’explique par plusieurs facteurs, à la fois internes et externes.

Les défis internes

Le secteur immobilier

Tout d’abord, le ralentissement économique de la Chine s’explique par le secteur immobilier. Depuis 2021, ce secteur est entré dans une crise profonde en Chine, exacerbée par la faillite du géant Evergrande. Selon les estimations, l’entreprise doit, à elle seule, plus de 300 milliards d’euros à ses créanciers, dont beaucoup sont des ménages et des banques locales.

Cet effondrement a miné la confiance des Chinois dans ce type de placement, entraînant une baisse des prix de l’immobilier qui se poursuit depuis plus de deux ans. Étant donné que le secteur immobilier représente 6 % du PIB chinois, cette crise a des répercussions macroéconomiques majeures.

Les investissements directs à l’étranger

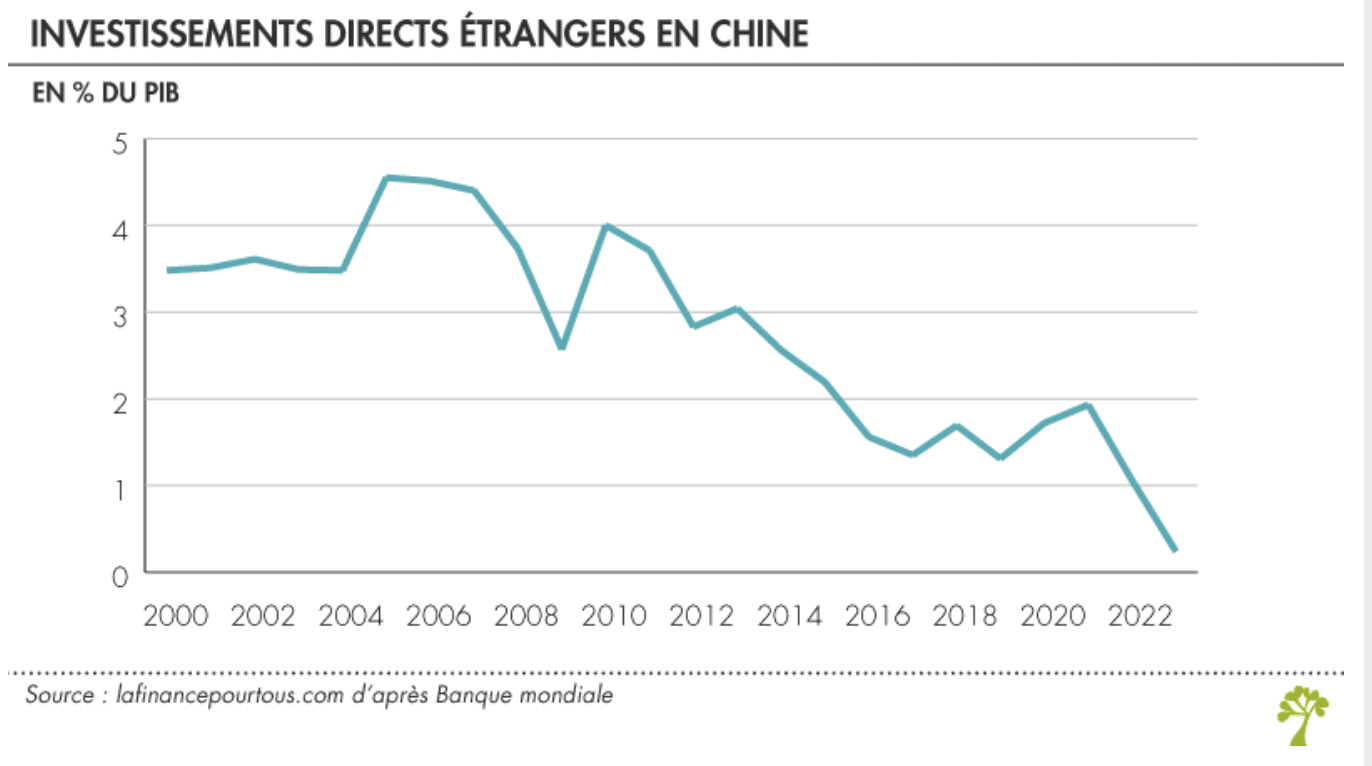

De surcroît, les investissements directs à l’étranger entrants sont en recul, faute de confiance en la stabilité du pays et en raison des ingérences du gouvernement. Plusieurs événements ont terni l’image de la Chine.

Pour n’en citer que quelques-uns : la répression des minorités ouïghoure et tibétaine, ainsi que les disparitions temporaires de personnalités publiques, à l’instar de Liu Xiaobo (prix Nobel de la paix en 2010) ou de Jack Ma. La disparition du fondateur du site de vente en ligne Alibaba illustre la mainmise du gouvernement de Xi Jinping sur les entreprises prometteuses.

Selon Bloomberg, State Administration of Foreign Exchange, au troisième trimestre de 2023, le solde des IDE en Chine a été négatif pour la première fois depuis 1998. Le solde des IDE est la différence entre les IDE entrants et les IDE sortants. Ce résultat traduit donc une dégradation des perspectives des investisseurs étrangers en Chine.

L’endettement

Après la crise financière de 2008, Pékin avait lancé un vaste plan d’investissement de 586 milliards de dollars pour faire face au recul de la demande globale. La Chine avait retrouvé une croissance économique à deux chiffres (de 10,6 %) dès 2010 et la machine économique globale était repartie. Depuis, la dette du pays croît plus vite que son PIB, alors même qu’une large part de ses investissements est non productive. En effet, ils ne servent pas seulement à financer la R&D et l’innovation, ils servent également à construire des bâtiments fantômes et des ponts inutiles.

De surcroît, la relance économique de 2008 avait permis un surendettement des provinces locales. D’après Le Grand Continent (article mentionné plus haut), celles-ci constituent aujourd’hui « l’une des premières menaces pour la stabilité économique » et font craindre « un effet de contagion et de fragilisation des institutions financières ». Selon les estimations de S&P, la dette des véhicules de financement locaux (LGFV) s’élevait à 8 300 milliards de dollars fin 2022.

À la période mi-2023, les Études économiques de la BNP Paribas estiment que la dette intérieure totale (publique et privée) de la Chine a atteint 284 %.

Le vieillissement de sa population

En outre, la Chine fait face à un vieillissement de sa population. Selon Isabelle Attané dans La Chine à bout de souffle (2016), d’ici 2050, son réservoir de main-d’œuvre va perdre 250 millions d’individus et le nombre de ses personnes âgées va doubler. La charge des aînés tend à s’alourdir, 20 % des Chinois ont désormais plus de 60 ans, dans un pays qui n’a pas de système de retraite… Par conséquent, la sinologue dresse un constat sans appel : la Chine sera « vieille avant d’être riche ».

Ce phénomène est une conséquence de la politique de l’enfant unique, menée par Deng Xiaoping en 1979. Selon l’Institut pour l’éducation financière du public (IEFP), les coûts associés à la parentalité sont un autre frein à la natalité. « Les perspectives économiques bouchées, les salaires faibles pour les jeunes diplômés et une hausse du chômage des jeunes reportent l’envie de fonder une famille. »

Le péril écologique

Jean-Paul Maréchal observe, dans La Chine face au mur de l’environnement ? (2017), que l’environnement représente un risque majeur pour la pérennité et la durabilité de la croissance chinoise. Après des années de déni, Pékin admet désormais la gravité de la crise écologique à laquelle le pays est confronté.

Ses conséquences sont nombreuses : des pertes économiques importantes (des villes paralysées lors des pics de pollution, par exemple), ou encore le mécontentement populaire et international.

Les défis externes

La guerre économique avec les États-Unis et le découplage technologique

Depuis les années 2010, la rivalité entre les États-Unis et la Chine a pris de l’ampleur, notamment sous l’administration de Donald Trump.

Sur le plan commercial

Elle se traduit tout d’abord par la mise en place de tarifs douaniers et de restrictions commerciales. Le bras de fer a commencé au début de l’année 2018, lorsque Donald Trump a annoncé une hausse des droits de douane sur 1 100 produits chinois (jusqu’à 25 %) et des taxes sur l’importation d’acier (jusqu’à 25 %) et d’aluminium (jusqu’à 10 %). La Chine a riposté en imposant une hausse des droits de douane sur des produits américains d’une valeur de trois milliards de dollars. De surcroît, les États-Unis ont établi des restrictions commerciales.

Les restrictions commerciales concernent principalement le secteur technologique. Les États-Unis sont désormais dans une logique de « découplage ».

Sur le plan technologique

Dès les années 1990, la Chine a identifié les NTIC comme des outils potentiels pour compenser la supériorité militaire des États-Unis. À partir des années 2010, les grandes entreprises du numérique chinoises, les BATHX, ont émergé grâce au soutien financier et politique de l’État. En 2017, le lancement du plan de développement de l’IA, intitulé Ambition 2030, a marqué une nouvelle étape.

Avec de telles ambitions, la Chine menace directement le leadership technologique des États-Unis. Les tensions géoéconomiques au sein du G2 (Niall Ferguson), qui se sont accentuées sous l’ère Trump, pourraient faire émerger deux blocs géopolitiques reposant sur des écosystèmes technologiques distincts.

En 2019, les États-Unis ont interdit aux entreprises américaines de vendre des technologies critiques à Huawei, notamment pour ses équipements 5G et ont fait pression sur leurs alliés pour qu’ils fassent de même. La même année, Pékin a annoncé que toute son administration serait entièrement équipée en logiciel chinois d’ici 2022, marquant un pas supplémentaire vers la souveraineté numérique de la Chine.

En outre, les États-Unis ont imposé des restrictions à l’exportation de semi-conducteurs avancés et d’équipements de fabrication de puces vers la Chine. Cela a pour but de limiter ses capacités technologiques dans des domaines sensibles, comme l’intelligence artificielle et le calcul quantique.

Depuis 2018, SMIC (leader chinois des semi-conducteurs) et YMTC (un des leaders dans les technologies de puces de stockage et de Flash) ont été ajoutés à l’Entity List. Le Chips and Science Act de Joe Biden s’inscrit dans cette tendance. Il vise à relocaliser une partie de la production des semi-conducteurs sur le sol américain.

Le guerre économique avec l’UE

Premièrement, l’UE a entrepris une stratégie de « dérisquage ». Elle se veut moins frontale et moins agressive que celle du « découplage », mais elle vise également à sécuriser ses chaînes d’approvisionnement et à réduire son exposition à la Chine. L’European Critical Raw Materials Act en est une illustration.

De surcroît, le commerce des voitures électriques met au jour les tensions commerciales entre l’UE et la Chine. L’UE a donné son feu vert pour taxer les voitures électriques fabriquées en Chine, à hauteur de 7,8 % à 35 %. Cette taxe varie selon les marques et l’aide étatique perçue par celles-ci. Elle est entrée en vigueur le 31 octobre 2024. La Chine menace à son tour de représailles les exportations européennes de lait et d’eau-de-vie, sur fond de dumping.

Cette décision fait suite au lancement d’une enquête annoncée par Ursula von der Leyen en septembre 2023, à l’issue de laquelle il a été constaté que plusieurs producteurs chinois avaient bénéficié de facilités de financement. Aujourd’hui, les voitures électriques chinoises coûtent 5 000 à 10 000 euros de moins que les modèles européens.

Néanmoins, la Chine a les moyens de contourner ces taxes douanières. En effet, elle investit massivement dans de nouvelles usines automobiles en Europe. Par exemple, le constructeur BYD a annoncé en début d’année l’ouverture de sa première usine de production dans le sud de la Hongrie. Celle-ci devrait être opérationnelle fin 2025 et prévoit d’y fabriquer jusqu’à 300 000 véhicules. La Chine s’exonère non seulement des taxes à l’importation, mais aussi des frais de transport Chine-Europe.

Un voisinage instable

Tu peux directement te diriger vers le II) de cet article.

Conclusion

En somme, la Chine doit faire face à de nombreux défis internes et externes. Toutefois, elle tente de rebondir.

Premièrement, la Chine a l’ambition de transformer son modèle de croissance afin d’être davantage attractive dans les secteurs les plus innovants.

De plus, en ce qui concerne le défi démographique, le gouvernement prend conscience qu’il faut développer le secteur non public. Lors de sa réunion le 26 septembre 2024, le Parti communiste chinois (PCC) a appelé à soutenir « le développement des industries de soins aux personnes âgées et de gardes d’enfants » tout en « [affinant] les politiques pro-natalité ». Il reste à déterminer l’ampleur et l’efficacité des mesures mises en place.

Concernant le défi environnemental, l’Empire du Milieu s’efforce d’apporter des réponses. Sur le plan pratique, il travaille sur le verdissement de ses villes et tente de lutter contre la pollution de l’air. Sur le plan idéologique, il promeut un « confucianisme vert ».

Enfin, confrontée à des relations de plus en plus conflictuelles avec l’Occident, la Chine a réorienté ses relations internationales en renforçant ses liens avec des pays en développement en Afrique et en Asie.

N’hésite pas à consulter toutes nos ressources en géopolitique !