Nous te proposons aujourd’hui une fiche de lecture sur l’ouvrage de Patrick Artus, paru en 2021, intitulé Regards sur la zone euro. Elle sera utile aux préparationnaires en B/L, en CPGE ENS D1 et D2 et même en EC.

À cette fin, n’hésite pas à consulter nos autres articles concernant les prépas littéraires juste ici.

En guise de prolégomènes

L’hétérogénéité croissante des situations économiques des pays de la zone euro semble menacer la survie de la monnaie commune. Le principal objectif aujourd’hui est donc de mieux cerner les causes de cette hétérogénéité afin de mieux la combattre. La première cause semble due à la création elle-même de l’euro.

En effet, la disparition du risque de change conduit à une différenciation des spécialisations productives. La seconde cause tient aux erreurs de politique économique commises dans les dix premières années de l’euro. Celles-ci ont abouti à une disparition de la circulation des capitaux entre les pays de la zone euro.

Et la crise de la Covid n’a fait que renforcer cette hétérogénéité. La question centrale aujourd’hui est donc celle de la capacité de la zone euro à mettre en place des politiques économiques réduisant les écarts entre les pays. Dans cette perspective, quelles sont les natures des divergences au sein de la zone euro ? La mise en place de telles politiques, renforçant durablement la solidarité des pays entre eux, est-elle encore possible ? Quel avenir pour la solidarité des pays européens ?

Cet ouvrage de Patrick Artus, professeur associé à l’École d’économie de Paris et conseiller économique de Natixis, répond à tous ces questionnements avec précision et finesse. Bonne lecture !

Peut-on corriger les faiblesses structurelles de la zone euro ?

Afin d’introduire son ouvrage, P. Artus dépeint la situation de la zone euro d’aujourd’hui. Il constate en premier lieu une faiblesse de la croissance économique. Et pour cause, les prévisions sont pessimistes : la Commission européenne anticipe une croissance de seulement 0,3 % en 2023. L’auteur constate par là même un niveau élevé de chômage structurel.

En effet, alors que le chômage conjoncturel semble résorbé depuis la crise, un haut niveau de chômage structurel subsiste. Ainsi, en mars 2022, l’Europe enregistrait un taux de chômage de 6,2 %, dont près de 6,8 % dans la zone euro.

En outre, pour l’auteur, il y a eu une mauvaise réaction des politiques monétaires et budgétaires entre 1999 et 2014. L’auteur constate de même que depuis 2014, de nombreux problèmes structurels sont apparus. D’un côté, une forte hétérogénéité de croissance des pays. De l’autre, un manque affligeant de mécanismes de solidarité envers les pays traversant des crises.

Il explique que cette hétérogénéité est difficile à corriger pour trois grandes raisons. Premièrement, il est efficace d’exploiter les avantages comparatifs. Deuxièmement, les dévaluations internes (baisse des salaires) ne sont pas un instrument acceptable de réduction de l’hétérogénéité. Troisièmement, mettre en place une solidarité suffisante entre les pays est inatteignable aujourd’hui.

P. Artus développe alors ses inquiétudes : une inondation de liquidités et des interrogations sur la pertinence d’intervention des autorités publiques. Néanmoins, pour lui, certains espoirs subsistent. Ainsi a-t-on pu assister à une prise en main remarquable de politiques de solidarité après la crise Covid. De même, l’émergence d’une politique industrielle au sein de la zone euro est vue d’un bon œil pour l’auteur.

Les « péchés de jeunesse » de la zone euro

En première partie, P. Artus évoque les erreurs commises par la zone euro depuis sa création. Pour l’auteur, la zone euro a commis deux péchés de jeunesse importants. D’une part, une forte baisse des taux d’intérêt après la création de l’euro. D’autre part, un retour trop rapide à des politiques budgétaires restrictives après la crise de 2008.

En effet, la forte baisse des taux d’intérêt après la création de l’euro était l’un des objectifs de l’unification monétaire. Néanmoins, l’ensemble des effets de cette baisse des taux d’intérêt a été sous-estimé. Elle a conduit à une forte hausse de l’endettement des entreprises et des ménages, couplée à l’apparition d’une bulle immobilière conduisant à la crise immobilière des subprimes. Ces déséquilibres financiers auraient dû, d’après P. Artus, être anticipés.

D’autre part, l’auteur juge le retour à des politiques budgétaires restrictives après la crise de 2008 trop rapide. À cet effet, cette politique restrictive d’après crise a affaibli l’activité et conduit à douter de la solvabilité des États, compte tenu du niveau très élevé de leur endettement public d’après crise.

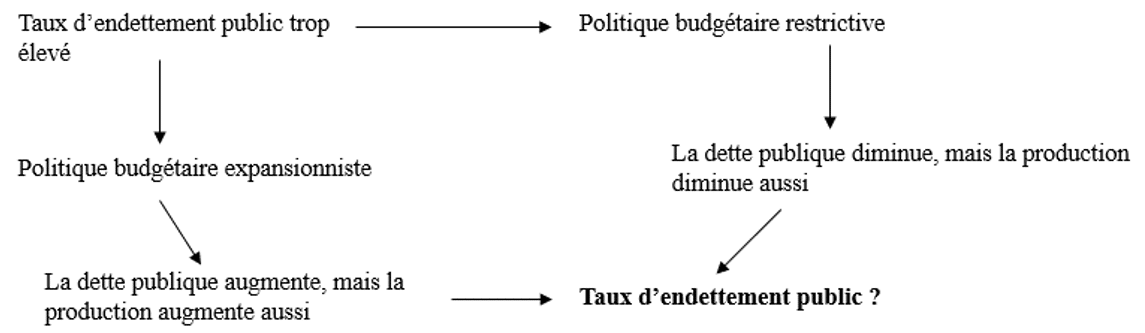

Une nouvelle problématique émerge donc : si un pays a une dette publique élevée qu’il faut stabiliser, faut-il passer à une politique budgétaire restrictive (ce qui risque d’engendrer un affaiblissement de la croissance et donc une nouvelle hausse de l’endettement) ou maintenir une politique budgétaire expansionniste ? L’auteur traduit graphiquement ce questionnement par le schéma suivant :

L’hétérogénéité de la zone euro : causes et perspectives

Les causes de l’hétérogénéité

Lorsque des pays forment une union économique et monétaire, la libre circulation des biens et des capitaux ainsi que la disparition du risque de change permettent de faire en sorte que ces pays exploitent leurs avantages comparatifs entièrement. Cette exploitation conduit néanmoins à une divergence dans les domaines de spécialisation.

Ainsi, les divergences de spécialisations productives entraînent celles des niveaux de vie. Cela est dû au fait que certains secteurs d’activité (tels que l’industrie) versent des salaires plus élevés que d’autres. D’après l’auteur, la divergence des spécialisations productives est à l’origine de deux effets nocifs pour la zone euro. D’une part, l’accroissement d’une hétérogénéité structurelle des pays. D’autre part, l’apparition de chocs asymétriques spécifiques aux pays.

En outre, on semble assister à une disparition de la mobilité de capitaux entre les pays. En effet, les pays à excédent d’épargne (donc à excédent extérieur), dont l’Allemagne et les Pays-Bas, n’ont plus comme contrepartie le déficit des autres pays de la zone euro, mais l’excédent extérieur de la zone euro. Cette situation reflète la perte de confiance des épargnants européens dans la capacité à investir efficacement des pays périphériques. Et cette perte de confiance a, selon l’auteur, des conséquences catastrophiques sur l’économie de la zone euro.

Les perspectives pour résorber cette hétérogénéité

Face à ces causes d’hétérogénéité, Patrick Artus propose de nouvelles solutions pour demain. À moyen terme, l’économiste propose d’opérer des dévaluations internes. Ces dévaluations consisteraient notamment en une baisse des salaires au sein des pays en difficulté. Cela permettrait de redresser la compétitivité, les exportations et l’investissement au sein de la zone euro. À long terme, il propose une évolution des avantages comparatifs des pays en difficulté pour les faire monter en gamme.

Mieux encore, l’auteur propose de revenir aux critères de la zone monétaire optimale de Mundell. Pour que des pays puissent avoir la même monnaie, il faut qu’ils aient des spécialisations productives semblables, qu’il y ait une forte mobilité de capital et qu’il y ait une forte mobilité du travail. Le critère des spécialisations semblant aujourd’hui impossible à réaliser, il faudrait selon lui se concentrer sur les deux derniers critères.

De surcroît, pour accroître la mobilité de capital, P. Artus propose de créer des banques paneuropéennes (avec des financements dans différents pays) et des marchés unifiés de capitaux. Ce qui permettrait d’acter un retour de la confiance des pays prêteurs.

Enfin, pour accroître la mobilité du travail, l’auteur envisage une portabilité des droits à la protection sociale. Cela induit qu’un salarié changeant de pays conserve les droits à la retraite qu’il a accumulés dans son pays d’origine.

Les politiques économiques de la zone euro : le bon et le dangereux

« Le bon », ou ce que la zone euro fait de mieux

Au sein de cette troisième partie, P. Artus opère une distinction entre les « bonnes » et les « dangereuses » politiques économiques de la zone euro.

À cet égard, il considère que la globalisation n’est pas le vrai problème. En effet, il constate que certains pays ne sont pas désindustrialisés suite à la mondialisation. Ainsi, en Allemagne, l’emploi industriel n’a baissé que de 2 % depuis 1999, contre 15 % pour la zone euro.

P. Artus constate également une évolution positive dans les politiques économiques dans la zone euro. Il prend pour exemple le plan de relance européen de 750 milliards d’euros, à l’origine d’investissements pour la croissance potentielle. Il ajoute que ce plan de relance a été correctement fléché vers les pays qui en ont le plus besoin. En ce sens, il bénéficie surtout aux pays en difficulté (65 milliards pour l’Italie, contre seulement 23 milliards pour l’Allemagne).

D’autres programmes économiques sont « bons » pour la zone euro. C’est ainsi le cas du programme SURE (Support to Mitigate Unemployement Risks in an Emergency), mis en place par la Commission européenne. Ce plan de 100 milliards d’euros vient notamment en aide aux États dans le financement du chômage partiel. C’est un premier pas vers une proposition faite par de nombreux économistes.

Certains plaident ainsi depuis des années pour une redistribution en faveur des pays où le chômage structurel est plus élevé. Autre bonne nouvelle : en septembre 2020, l’inauguration de l’ERA (European Research Area) était enfin annoncée. Il s’agit d’une série d’engagements européens multiannuels pour soutenir la R&D afin de développer des innovations de rupture européennes. Ce fonctionnement, basé sur celui de la DARPA et de la BARDA, était aussi une recommandation commune à de nombreux économistes.

« Le mauvais », ou ce qui met la zone euro en danger

Nuançant cet optimisme, l’auteur nous livre ce qu’il considère comme dangereux pour la zone euro. D’une part, P. Artus s’inquiète d’une dérive expansionniste des politiques économiques. En effet, la création monétaire de la BCE conduit à une forte hausse de la monnaie détenue par les agents économiques. Il semble que ce propos prenne tout son sens aujourd’hui, un an après la parution de cet ouvrage. En effet, les politiques expansionnistes de la zone euro semblent responsables du niveau d’inflation, se chiffrant à de plus de 10,7 % au sein de la zone euro au dernier trimestre 2022.

D’autre part, P. Artus développe le dilemme de la zone euro. Pour lui, deux possibilités existent : conserver une politique monétaire expansionniste avec des taux d’intérêt bas, ou opter pour une politique restrictive. La première solution permettrait d’éviter une perte de solvabilité budgétaire avec une hausse de l’endettement public, et donc d’être confronté à des bulles sur le prix des actifs. La seconde pourrait avoir pour conséquence de confronter la zone euro à une crise de la dette. Là encore, la zone euro semble avoir opté pour la seconde solution : pour faire face à l’inflation, la BCE acte un retour des politiques monétaires conventionnelles.

Penser l’après : quelles pistes de réformes pour demain ?

Après avoir dressé le constat de ce qui est bon et moins bon au sein de la zone euro, Patrick Artus développe de nouvelles pistes intéressantes de politiques économiques. Il propose ainsi une série de mesures :

- pour faire face à l’éclatement du secteur bancaire en Europe, il propose de consolider les banques avec la création de banques paneuropéennes ;

- afin de renforcer le rôle de l’euro dans les échanges internationaux, il propose de créer une dette unique de la zone euro, ce qui a été fait avec les eurobonds. Cela permettrait alors de passer d’un « privilège exorbitant du dollar » à un « privilège exorbitant de l’euro », en utilisant l’épargne du monde pour investir ;

- pour favoriser la croissance en Europe, il propose de mettre en place de nouvelles règles budgétaires, davantage favorables à la croissance, tout en évitant les crises de dettes. Ainsi, il ne faudrait pas limiter les déficits publics cycliques en élaborant une taxonomie des investissements publics utiles, notamment dans la recherche et dans les industries du futur, financés par la dette. Dans cette même perspective, afin de produire des innovations de rupture, la zone euro doit prendre plus de risques. À cet effet, les entreprises doivent se moderniser et se spécialiser dans les domaines de l’espace, du médicament et d’Internet, où les firmes européennes sont lacunaires face aux américaines et chinoises ;

- enfin, P. Artus propose de mettre fin à la concurrence fiscale en Europe. Celle-ci est considérée comme une « race to the bottom », qui n’a pour finalité qu’une diminution des recettes publiques et une évasion fiscale néfaste.

L’accroissement de l’hétérogénéité des pays européens après la crise de la Covid-19

L’auteur constate que les pays européens ont subi une exposition différente aux secteurs d’activité les plus touchés par la crise. Ce différentiel est encore une fois à l’origine de l’hétérogénéité au sein de la zone euro. Cette hétérogénéité est d’autant plus forte qu’il existe une grande disparité dans la capacité des pays européens à soutenir l’économie.

En ce sens, les pays ayant avant la crise des finances publiques en bon état (tels que l’Allemagne) peuvent plus facilement soutenir l’économie par des politiques budgétaires expansionnistes que ceux dont les finances publiques étaient en mauvais état (tels que la France ou encore l’Italie). Cette hétérogénéité s’illustre également par la différence de capacité des pays de la zone euro à profiter de nouvelles industries.

Pour en finir avec cette hétérogénéité, P. Artus s’interroge ainsi sur les politiques économiques à mettre en place dès demain.

Quel consensus autour des politiques économiques nécessaires ?

Comme nous l’avons vu, il est possible de faire monter en gamme les pays où la production est peu sophistiquée. Cela permettrait de redresser durablement leurs avantages comparatifs. Néanmoins, tout semble reposer sur un consensus. À ce titre, les pays « frugaux » rejettent l’idée de la mise en place de transferts permanents entre les pays, par peur du coût budgétaire de cette solidarité et d’un éventuel aléa moral. Ces pays pourraient en effet imaginer que les pays recevant les transferts ne mettent pas les réformes en place.

Patrick Artus propose à ce titre trois grandes idées pour parer ce blocage et renforcer la solidarité européenne. D’abord, il est nécessaire de faire comprendre aux pays « frugaux » que leur intérêt réside dans la prospérité des autres pays de la zone euro, notamment ceux qui ont besoin de ces transferts. Ensuite, les pays à excédent d’épargne doivent comprendre que prêter leur épargne au reste du monde est inefficace pour eux, et qu’il leur serait bénéfique à long terme d’orienter leurs prêts vers les pays de la zone euro. Enfin, peut-être faudrait-il associer les mécanismes de solidarité à des engagements de réforme dans les pays périphériques.

Ces engagements, idéalement quantifiables (tels qu’une hausse de la productivité, un meilleur score PISA, davantage de dépenses en R&D), permettraient alors de rassurer sur l’orientation des prêts.

C’est sur ces idées ambitieuses de Patrick Artus que prend fin notre article. Nous espérons que cette fiche de lecture t’aura permis de cerner les grands défis de la zone euro et de découvrir quelques pistes de réflexion sur les réformes économiques à opérer.

Pour plus d’articles à propos de la prépa littéraire, rejoins-nous juste ici ! Sur un sujet proche, nous t’invitons également à consulter cette fiche de lecture sur la crise de l’euro.