« Le dollar est notre monnaie, mais c’est votre problème. » Ce propos tenu en 1971 par John Connally, ancien gouverneur du Texas et secrétaire du Trésor américain dans l’Administration de Richard Nixon, prend aujourd’hui tout son sens. Fragilisée, la monnaie commune semble aujourd’hui connaître l’une des pires phases de son histoire. La dépréciation de l’euro est-elle à craindre ?

Introduction

Après avoir surmonté une fragilité à sa création, l’euro entamait en 2008 une véritable remontée, le conduisant à 1,60 $. Quelques années plus tard, suite à la crise des dettes souveraines en zone euro, la monnaie unique se dépréciait légèrement.

Cependant, les politiques monétaires et budgétaires, menées respectivement par la BCE et par les États membres, permettaient jusqu’alors une stabilisation. Il aura fallu attendre 2022 pour que la baisse du taux de change euro-dollar s’accélère. Le 13 juillet 2022, l’euro atteint la parité avec le dollar, une première depuis sa création. Aujourd’hui, la situation est plus qu’inquiétante : l’euro est conduit, en automne, en dessous de la parité avec le dollar.

Face aux tensions géopolitiques et géoéconomiques mondiales, quelles sont les véritables causes de cette dépréciation soudaine ? Alors qu’un euro faible consacre un dollar fort, quelles seront les conséquences de cette dépréciation ? Qui seront les gagnants et les perdants de cette nouvelle bataille de la guerre des monnaies ? L’avenir de la monnaie unique est-il compromis par une telle dépréciation ? Connaître le passé, c’est anticiper l’avenir. C’est pourquoi, pour répondre à ces questions, nous te proposons de commencer par une rétrospective du taux de change euro-dollar. Bonne lecture !

Perspectives historiques du taux de change euro/dollar

Au commencement, il y avait l’euro. Enfin, presque. Lors de son inauguration en 1999, l’euro n’existait que sous sa forme digitale. Il valait 1,1747 $ et atteignait un point haut à 1,1906 $ le premier jour de négociation. Suite à cela, l’euro a déprécié, et même chuté plusieurs fois sous le seuil de parité entre 2000 et 2002.

Cependant, dès sa mise en circulation (et la fin des monnaies nationales européennes), la monnaie unique connaît un vif succès. Les échanges commerciaux s’accélèrent. L’euro est notamment à l’origine d’une suppression du risque de change. Cette suppression permet notamment de faire en sorte que les pays membres exploitent leurs avantages comparatifs entièrement (P. Artus, Regards sur la zone euro, 2021).

Le cours de l’euro prolonge alors cette croissance jusqu’à l’été 2008, lorsque les États-Unis entrent en récession. De 2008 à 2014, les crises se succèdent en zone euro. Les subprimes, d’abord, marquent une réduction des taux directeurs de la Fed, entraînant une hausse de la demande d’euros. Le plus haut historique, évoqué en introduction, est alors atteint en juillet 2008.

Mais les effets de la crise des subprimes ont traversé l’Atlantique. La crise a fait chuter la paire euro/dollar à 1,26 en novembre 2008. Après un rebond fin 2009, la crise des dettes souveraines engendre un déclin durable de la confiance des investisseurs. Entre 2009 et 2014, le cours de l’euro est donc très instable. En 2016, la baisse du cours de la monnaie unique est due à l’incertitude liée au Brexit. Le lendemain du vote des Britanniques en faveur du Brexit, la paire EUR/USD atteint un point bas à 1,11. Depuis 2020, la baisse du cours euro-dollar s’accélère, jusqu’à atteindre le passage de l’euro sous la parité en été 2022.

Les causes de la dépréciation de l’euro

Une situation géopolitique mondiale engendrant un déficit commercial

La dépréciation soudaine de l’euro semble connaître différentes causes, toutes conjoncturelles, la première étant la crise énergétique. En effet, l’Europe est particulièrement touchée par les problèmes d’approvisionnement en gaz russe. Une dépendance telle que le gaz russe représente plus de 40 % de la consommation de certains pays européens. La volonté d’émancipation européenne au gaz russe n’est cependant pas sans conséquences, les prix du gaz ayant fortement augmenté. De nombreux défis sont donc aux portes de l’Europe. La recherche de nouveaux fournisseurs en gaz et l’amélioration des infrastructures d’importation et de distribution sont autant d’obstacles qui peinent à redonner confiance aux investisseurs.

Une situation d’autant plus difficile qu’elle contraste avec celle des États-Unis. Aujourd’hui autonomes en énergie et exportateurs d’hydrocarbures, les Américains sont bien moins touchés par la crise énergétique. Ainsi, l’appréciation de la balance commerciale américaine, cette année, favorise naturellement un dollar fort. La zone euro enregistre quant à elle un déficit des échanges avec le reste du monde de 50,9 milliards d’euros en août 2022, celle-ci étant excédentaire un an plus tôt. La dégradation de la balance commerciale de la zone euro est donc un catalyseur du décrochement du taux de change.

L’inflation, sévissant aussi bien aux États-Unis qu’au sein du vieux continent, favorise également la suprématie du dollar. En effet, lorsqu’une monnaie perd de sa valeur, elle peut la retrouver si elle respecte deux conditions. D’une part, elle doit demeurer une valeur refuge pour les investisseurs. D’autre part, elle se doit d’être une monnaie de réserve puissante. Et ces deux conditions sont parfaitement respectées par le dollar. En effet, la situation géopolitique actuelle favorise le dollar comme valeur refuge. La puissance du dollar est d’autant plus importante que seulement 20 % des réserves de change sont détenues en euro, contre près de 60 % pour le dollar.

Une dépréciation renforcée par l’incertitude des investisseurs

La dépréciation de l’euro est d’autant plus marquée que l’incertitude se répand quant à l’avenir proche de la zone euro. Les marchés du travail américains et européens connaissent alors des situations bien différentes. Avec un taux de chômage de 3,7 % en octobre 2022, les États-Unis semblent connaître une situation proche du plein-emploi. Si la zone euro connaît un taux de chômage particulièrement bas, celui-ci demeure fluctuant autour de 6,6 %.

La situation américaine semble donc bien plus rassurante pour les investisseurs. D’autant plus qu’avec une balance commerciale s’appréciant, les entreprises américaines ont besoin de plus de main-d’œuvre. Cette nécessité conduit alors le pays, in fine, à abaisser le chômage de long terme.

L’incertitude est également renforcée par la forte situation inflationniste qui touche la zone euro. En ce sens, les industries européennes se trouvent en grande difficulté et les ménages subissent directement l’augmentation des prix. Pire encore, avec une croissance atone attendue pour 2023, les risques de stagflation sont élevés. Pour éviter de se retrouver dans une telle situation, les pouvoirs publics européens optent pour une série de mesures budgétaires. Des boucliers tarifaires, chèques énergie, rétributions sur les transports en commun sont désormais mis en place par les États.

Cependant, de telles politiques budgétaires ne sont pas sans conséquences. L’augmentation de la charge de la dette des pays européens contribue ainsi à l’incertitude grandissante sur l’avenir proche de l’euro. Et les chiffres français sont éloquents. L’Insee nous apprend qu’au deuxième trimestre 2022, la dette publique nette française a augmenté de 57,7 milliards d’euros. De quoi, donc, renforcer cette incertitude.

Une politique monétaire conventionnelle actant une hausse des taux directeurs

En réaction à l’inflation sévissant en zone euro, la Banque centrale européenne opte pour un retour des politiques monétaires conventionnelles. En effet, la BCE a acté une hausse de son taux directeur de 50 points de base en septembre 2022, celui-ci étant désormais fixé à 1,25 %. Une fois de plus, cette réaction contraste avec celle de la Fed. La Réserve fédérale américaine avait en effet déjà décidé une telle augmentation au début de l’année 2022. Elle relevait ainsi ce taux de 25 points de base au premier trimestre, celui-ci étant désormais fixé à 3,25 %.

Cette réaction tardive de la BCE est à l’origine d’un important différentiel de taux, lui-même agissant en défaveur de l’euro. À ce titre, plus une monnaie est rémunérée, plus les investisseurs internationaux souhaitent en acquérir (notamment via les OAT, obligations assimilables au Trésor). En effet, incertains, les investisseurs se redirigent vers les obligations américaines achetées en dollars, en vendant leurs euros. Cette redirection soudaine entraîne alors naturellement une dépréciation de l’euro.

En somme, les causes de la dépréciation de l’euro sont nombreuses. Dès lors, comme dans tout affront, la guerre des monnaies consacre des gagnants et des perdants. En ce sens, quelles sont les conséquences de cette dépréciation de l’euro face au dollar ? Qui sont les gagnants et les perdants de cet affaiblissement de la monnaie commune ? N’existe-t-il que des inconvénients à une telle dépréciation ?

Les gagnants et les perdants de la dépréciation de l’euro

Les grands gagnants de la dépréciation de l’euro

La hausse du dollar par rapport à l’euro devrait tout d’abord bénéficier à l’attractivité touristique européenne. En effet, alors que l’Europe accueille près de 40 % du flux mondial de touristes, ils seront encore davantage incités à y venir. Et les chiffres déjà parus sont marquants. Felix Genatio, Senior Business Data Analyst de Dohop, constate qu’alors que les vols de l’Europe vers les États-Unis n’ont augmenté que de 43 % entre mai et juillet 2022, les vols inverses ont augmenté de plus de 113 %.

De surcroît, avec une hausse de leur pouvoir d’achat, les touristes seront enclins à dépenser davantage au sein du vieux continent. Cette même dépense, en biens européens, permettra alors de relancer la demande atone depuis la crise sanitaire. Elle sera également à l’origine d’une hausse de l’offre en biens et services liés au secteur touristique. En bref, c’est toute l’industrie liée au tourisme ainsi que la croissance européenne qui profiteront de cette dépréciation de l’euro.

Les autres grands gagnants de cette dépréciation de l’euro sont les industries exportatrices européennes. En effet, celles-ci verront leur compétitivité s’accroître fortement face aux entreprises américaines. La dépréciation de la monnaie de la zone euro permet donc d’accroître la compétitivité-prix des biens et services vendus vers la zone dollar. Certaines industries, comme l’aéronautique, devraient ainsi en profiter. À ce titre, les compagnies aériennes mondiales achètent majoritairement leurs avions en dollars. Alors que le dollar s’apprécie, le prix des Airbus, qui repose sur des coûts salariaux en euros, va alors diminuer. Cela constitue donc un avantage de taille pour notre champion européen, face au géant américain Boeing.

Focus : une dépréciation de l’euro bénéfique pour notre balance commerciale ?

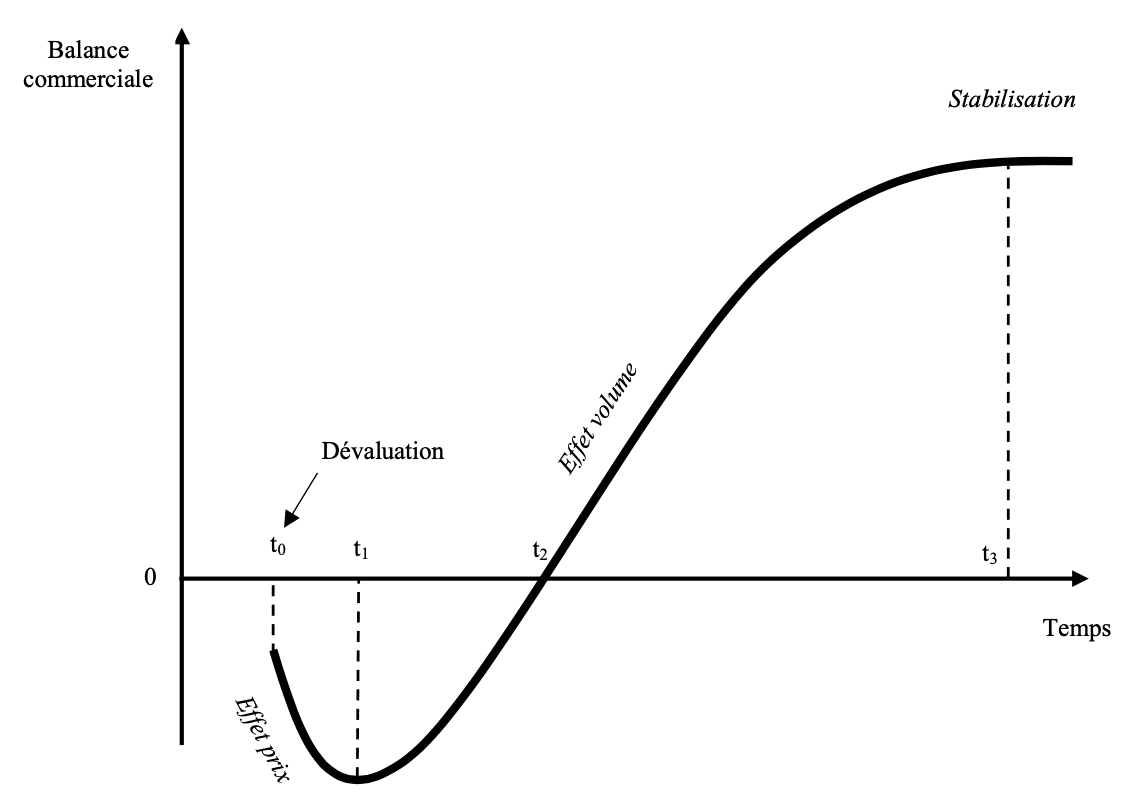

On peut tout à fait imaginer que la dépréciation de l’euro sera bénéfique à long terme. En effet, la « Courbe en J » décrit la situation au sein de laquelle une dévaluation compétitive d’une monnaie permet de rendre les prix plus bas, sans modifier les modes de production afin de redresser une balance commerciale déficitaire. En l’espèce, il ne s’agit pas d’une dévaluation, mais d’une dépréciation, car la baisse du cours de l’euro ne résulte pas d’une action volontaire. On pourrait néanmoins s’attendre aux mêmes effets. La courbe en J se représente comme suit :

L’analyse de cette courbe se décompose en trois temps :

- d’une part, il existe un effet prix. Cela signifie que le prix de l’importation augmente à court terme, ce qui accentue le déficit commercial du pays. C’est la situation que l’on a décrite plus tôt ;

- d’autre part, il existe un effet volume. Ce mécanisme décrit le fait que les exportations sont largement facilitées par la baisse du cours de la monnaie. La balance commerciale se rétablit alors progressivement ;

- enfin, le processus se solde par une stabilisation. Si l’effet volume est suffisamment puissant, la balance commerciale peut même devenir excédentaire.

Par conséquent, la dépréciation actuelle de l’euro pourrait largement bénéficier aux grands groupes industriels européens, touristiques ou exportateurs, ainsi qu’à la balance commerciale européenne.

Les perdants de la dépréciation de l’euro

Cependant, si la dépréciation de l’euro consacre les grandes entreprises et les États en tant que grands gagnants, il semble que les grands perdants ne soient autres que… les petites entreprises et les consommateurs.

En effet, il est aisé de constater qu’une grande partie des biens consommés en France est importée et achetée en dollars. Naturellement, en se dépréciant, l’euro est à l’origine d’une hausse des prix au sein des magasins européens, mais également au sein des stations essence par exemple. On estime ainsi que sur les 10 % d’inflation observés en Europe, au moins 2 % sont directement dus à la dépréciation de l’euro. Les importations sont donc renchéries, d’autant plus que la situation géopolitique déjà évoquée rend les importations d’énergie encore plus chères et catalyse l’accélération de l’inflation au sein de la zone euro.

En outre, les petites et moyennes entreprises européennes semblent également demeurer perdantes de cette dépréciation. Celles-ci exportent en effet très peu, mais subissent bel et bien la hausse du prix des produits importés et la hausse du prix de l’énergie. Le gaz et le pétrole étant facturés en dollars, les consommateurs et les entreprises doivent dès lors supporter des coûts plus élevés. On peut donc imaginer une hausse des coûts du travail pour les PME, et in fine, une augmentation des prix de vente. Ce qui ne risque pas de relancer la consommation déjà bien impactée.

Face à un tel défi, posant un vrai contraste entre les situations des grands et petits producteurs, et entre l’État et les consommateurs, la question de l’avenir de l’euro se pose. Comment penser l’après ?

Rétablissement de la parité, fragmentation… Quel avenir pour l’euro ?

Le retour d’une politique monétaire plus accommodante : condition sine qua non de l’appréciation de l’euro ?

Afin de limiter le différentiel de valeur entre l’euro et le dollar, la Banque centrale européenne pourrait acter une modification des spreads souverains. Correspondant à la marge s’appliquant à un État lorsqu’il souhaite emprunter sur le marché des capitaux, les spreads varient en fonction de la solvabilité de l’État.

Ces mêmes spreads varient également en fonction des anticipations des investisseurs. En optant pour une politique monétaire plus accommodante et en assouplissant donc les conditions d’accès au financement au sein de la zone euro, la BCE pourrait par conséquent réduire l’hétérogénéité des États européens. Dès lors, les pays en difficulté auraient accès à un financement bien plus facilement, ce qui enverrait un signal positif aux investisseurs quant à la solidité de l’union monétaire.

Cette relation a notamment été démontrée par la Banque de France (Billet n° 237, Politique monétaire, risques de fragmentation et l’euro, 2021). On observe sur le graphique ci-contre que les taux de change baissent quand les spreads augmentent, et inversement.

La politique monétaire de la BCE semble aujourd’hui bien loin de celle-ci. En effet, les conditions de refinancement sont aujourd’hui durcies, surtout pour les pays en difficulté. Cependant, un tel assouplissement irait à l’encontre de la lutte contre l’inflation. Il s’agit donc d’un exercice d’équilibriste pour la BCE, qui doit savoir conjuguer lutte contre l’inflation et maintien de la solidité de la zone euro. D’autant plus que les doutes subsistent quant à la possibilité que l’euro puisse tenir la parité avec le dollar à long terme.

Une parité euro/dollar de long terme est-elle envisageable ?

L’euro pourra-t-il tenir la parité avec son concurrent américain à long terme ? Les interrogations des investisseurs s’accentuent et la tendance générale semble pessimiste quant à l’avenir de l’euro. En effet, à moins de prévoir un assouplissement des conditions de refinancement allant à contre-courant des objectifs inflationnistes, l’euro ne devrait pas retrouver sa valeur d’antan de sitôt.

En effet, comme nous avons pu l’étudier, la zone euro est bien plus impactée par la crise énergétique que les États-Unis. La parité de long terme entre les deux devises dépendra donc, en grande partie, de l’avenir des situations géopolitiques impactant les deux zones géographiques.

Le Xerfi, institut d’études privé spécialisé dans la conjoncture, prévoit un scénario central tablant sur un taux de change de l’euro à 1,04 $ en 2022. La situation prévue pour 2023 est moins optimiste : celle de l’égalité parfaite entre les deux devises. D’après l’institut, cela implique une dépréciation de la devise européenne de 12 % cette année, suivie d’une nouvelle dépréciation de 4 % l’année prochaine. Quoi qu’il en soit, si la parité demeure envisageable pour certains, la question principale est celle de savoir si une telle parité est vraiment souhaitable pour les deux devises.

En conclusion, si la dépréciation de l’euro peut inquiéter, elle n’est pas nécessairement à craindre

Nous l’avons vu, la dépréciation de l’euro peut inquiéter, notamment en raison de ses effets négatifs sur l’inflation, sur le pouvoir d’achat des consommateurs des PME, mais également sur le déficit de la balance commerciale européenne (à court terme).

Cependant, il est nécessaire de nuancer ses effets. À ce titre, la dépréciation peut bénéficier aux entreprises exportatrices, au secteur touristique européen, et peut contribuer à un rétablissement de la balance commerciale à long terme. Une nuance d’autant plus importante que, si cette dépréciation est observée face au dollar ou encore au renminbi chinois, elle ne concerne pas toutes les monnaies. En ce sens, l’euro est par exemple stable face à la livre sterling et s’apprécie même face au yen japonais de plus de 10 % depuis début 2022. De quoi, donc, relativiser ce décrochement de la monnaie unique.

C’est la fin de notre article sur la dépréciation de l’euro ! Nous espérons qu’il t’aura permis d’en cerner les grands enjeux et d’appréhender sereinement ce sujet complexe et d’actualité.

N’hésite pas à consulter les articles d’économie des prépas ECG ainsi que ceux du pôle littéraire ! Nous te proposerons d’ailleurs toute cette année des articles en lien avec les prépas ENS D1 et D2, alors reste connecté·e !