Arthur Laffer a analysé les stratégies de contournement fiscal dans son ouvrage The Economics of the Tax Revolt, publié en 1979. Les économistes de l’offre comme lui font écho à une observation de Barthélémy de Laffemas. En effet, le conseiller du roi Henri IV disait : « Trop d’impôt tue l’impôt. » Cette maxime, largement citée, est devenue un principe fondamental de la pensée libérale. Il est important de maîtriser cette courbe (ce qu’elle montre, ses limites et ses prolongements), car de nombreux sujets sur la fiscalité tombent aux oraux chaque année. Les travaux de Laffer sont fondamentaux.

La courbe de Laffer

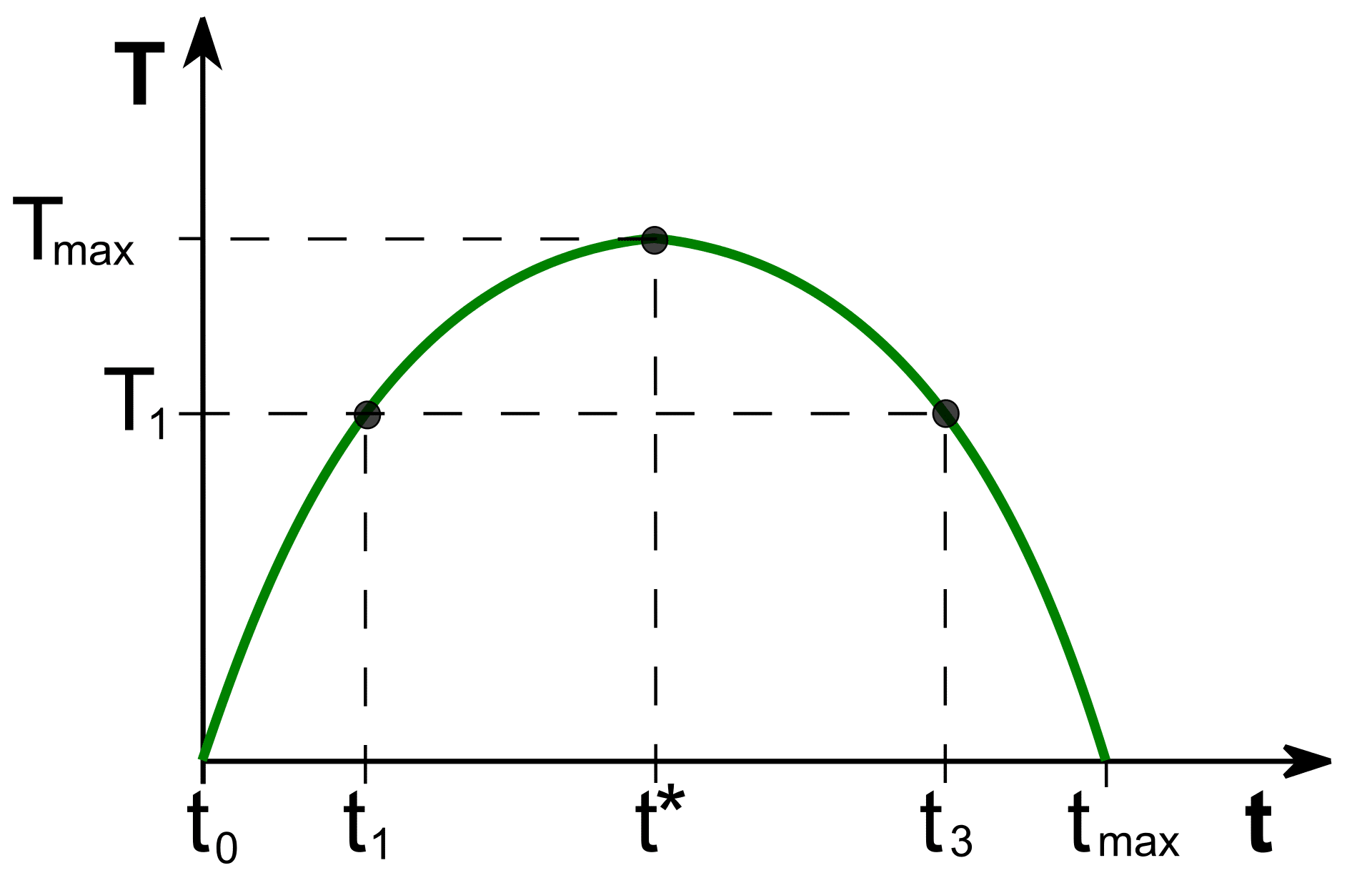

Ce que montre sa courbe, c’est qu’il existe un taux d’imposition optimal, t*. C’est-à-dire qui permet d’avoir les recettes les plus élevées.

Selon Laffer, les économies des pays avancés se trouvent généralement au point t3, où le taux de taxation (t) dépasse le taux optimal (t*), qui maximise le rendement de l’impôt (R*).

Il est tout aussi plausible d’atteindre des niveaux de recettes fiscales similaires avec un taux de taxation plus bas (t1 au lieu de t3). Mais comment expliquer cette courbe ?

Trois arguments peuvent être avancés pour expliquer le phénomène de rendement décroissant de l’impôt (partie t* – 100 %) :

- L’incitation à la fraude fiscale devient de plus en plus attrayante, même avec la menace de sanctions, lorsque dissimuler des revenus au fisc permet de réduire le taux d’imposition effectif. Ainsi, plus le taux d’imposition est élevé, plus les agents économiques vont essayer de contourner ces impôts.

- Les stratégies d’optimisation fiscale visant à exploiter les lacunes de la législation peuvent être complexes à mettre en œuvre, mais sont souvent rentables.

- Mais surtout, au-delà d’un certain niveau de revenu, la progressivité de l’impôt pousse les individus à réduire leur offre de travail. Car l’utilité marginale du travail (le salaire net après impôts) devient inférieure à la désutilité associée au travail. Cela se traduit par une courbe d’offre de travail inclinée vers la gauche. Les économistes de l’offre soutiennent que les effets de substitution prédominent. Au lieu de chercher à travailler davantage pour compenser la perte de revenu net, les travailleurs optent plutôt pour plus de temps de loisirs.

Voici sa courbe :

Explications du graphique :

En abscisse, on trouve le taux d’imposition t, et en ordonnée, les recettes fiscales T.

Lorsque t > t*, le taux d’imposition est dissuasif et les recettes totales de l’État sont inférieures aux recettes optimales qui peuvent être obtenues avec t*.

Les limites de la courbe de Laffer

Cependant, les recherches économétriques mettent en lumière la fragilité des arguments de Laffer. Ces dernières démontrent que l’élasticité des revenus imposables par rapport au taux d’imposition est bien moins importante que celle avancée par les économistes de l’offre.

En effet, le monde académique a maintenu une réserve quant à la validité de la courbe de Laffer, en partie en raison des difficultés méthodologiques liées aux tests, mais aussi parce que cette courbe a principalement été utilisée dans le cadre du combat politique mené par les Républicains américains. Ceux-ci cherchaient à reprendre le pouvoir en adoptant une nouvelle orientation idéologique, diamétralement opposée aux politiques menées depuis les années Roosevelt, y compris par les Républicains modérés.

Les études de Fullerton et Piketty

Une étude préliminaire menée par D. Fullerton en 1982 a initialement soutenu la validité de la relation postulée par Laffer. Cependant, elle estime que le taux de taxation optimal (t*) se situe autour de 80 %. Bien au-delà des niveaux atteints au début des années 1980 aux États-Unis. Par conséquent, il n’y aurait pas de phénomène d’éviction fiscale avec les taux d’imposition en vigueur, si l’on considère le taux de taxation comme étant le taux moyen des prélèvements obligatoires.

En se concentrant sur le taux d’imposition des revenus des personnes physiques et en examinant les variations rapides et importantes de la tranche supérieure d’imposition, T. Piketty a découvert des élasticités fiscales insignifiantes. Par exemple, lors du changement de majorité en France en 1981-82, une nouvelle tranche d’imposition a été introduite, portant le taux marginal d’imposition à 65 % pour les hauts revenus (revenus annuels dépassant 195 000 francs), accompagnée du plafonnement du quotient familial. Lors d’un changement ultérieur de gouvernement en 1986-1987, les taux marginaux ont été réduits de 65 % à 56,8 % pour la tranche la plus élevée. Ces variations réglementaires offrent l’occasion de tester les hypothèses de Laffer.

En observant que les hauts revenus n’ont pas varié à deux reprises (après ajustement pour les variations conjoncturelles), alors que les économistes de l’offre auraient prédit une réduction de l’offre de travail conduisant à une baisse des revenus, Piketty est en mesure de réfuter les affirmations de Laffer. En pratique, les élasticités des revenus imposables par rapport au barème d’imposition ne dépassent pas 0,1 à 0,2.

Les développements qui ont fait suite aux travaux de Laffer

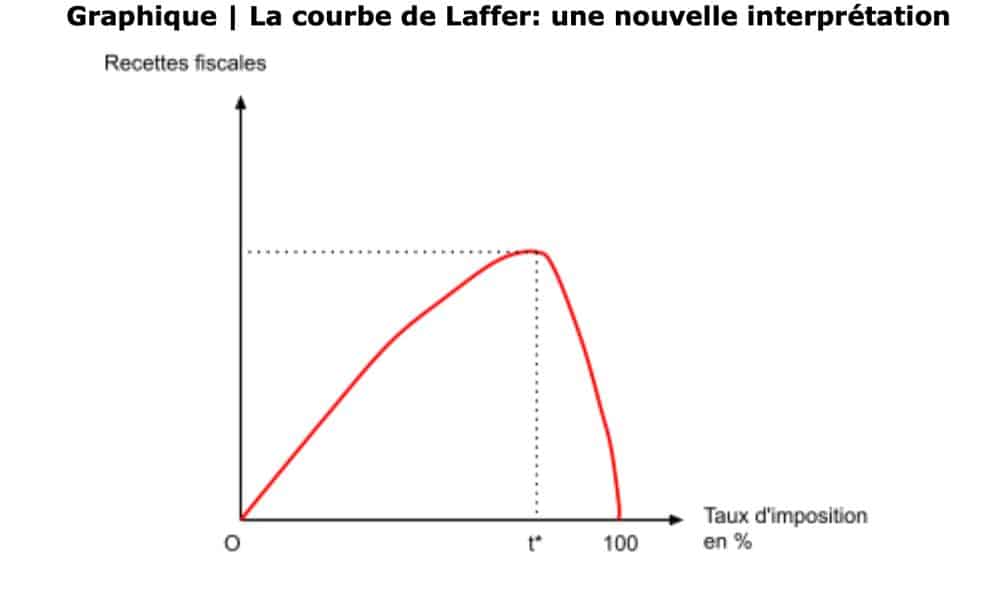

H. Varian suggère que les effets de substitution ne se manifestent que lorsque les taux d’imposition sont très élevés. Comme cela a pu être le cas dans les pays scandinaves jusqu’au début des années 1990. Ainsi, la forme de la courbe de Laffer est probablement plus proche du schéma suivant :

La courbe de Laffer, dans sa forme la plus simplifiée, a été utilisée comme fondement analytique pour la plupart des réformes fiscales entreprises dans les pays anglo-saxons au début des années 1980, dans le but de réduire les taux marginaux d’imposition.

Cependant, en contrepartie, les inégalités ont fortement augmenté. Avant les réformes, 0,1 % des ménages les plus riches aux États-Unis percevaient 2 % du revenu total et étaient taxés à hauteur de 60 % pour la tranche la plus élevée. En 1990, après les réformes de 1981 et de 1986, le taux marginal d’imposition a été réduit à 25 %. La part du revenu perçu par le même groupe de ménages a quadruplé.

Pour connaître les autres graphiques à maîtriser, n’hésite pas à aller voir cet article.