Les déséquilibres commerciaux européens sont au cœur de trois chapitres du programme de deuxième année : le commerce international, l’Union européenne et la politique budgétaire. Alors, les comprendre te donnera un tour de plus dans ton sac, ce qui te servira pour une variété de sujets !

La zone euro : un pari ambitieux

En unifiant plusieurs économies sous la même monnaie, on se prive des mécanismes d’ajustement de la balance commerciale par le taux de change. Dix ans plus tard, les déséquilibres des flux commerciaux et l’accumulation de déficits abyssaux ont été la cause sous-jacente des crises de la dette en zone euro.

Vingt ans plus tard, ces écueils persistent, bien que l’exemple du rééquilibrage de l’Italie laisse optimiste. L’Allemagne et les Pays-Bas ont continuellement accumulé des excédents, comme en témoignent les chiffres de 2021 (respectivement : 178,4 Mds et 66,1 Mds). Alors que la France et l’Espagne creusent leurs déficits (respectivement −109 Mds et −30 Mds sur la même année).

Ces déséquilibres mettent en péril la zone euro et la politique économique du Sud. Ils donnent raison à ceux pour qui la monnaie unique est une ineptie. Stiglitz propose un euro du Sud et un euro du Nord. Soit l’éclatement d’une UEM qui, pour d’autres, a vocation à se compléter plutôt qu’à s’effriter. De plus, le Sud est désincité à pratiquer des mesures de relance, puisque ces dernières creusent le déficit commercial – une paralysie qui pourrait s’avérer à l’origine de souffrances sociales et de croissance atone.

L’accumulation d’excédents représente un exemple de « beggar-thy-neighbor policy » (une politique de chacun pour soi), dans la mesure où elle traduit une réduction de la demande au niveau de la zone euro. Les pays excédentaires répondant à la demande des autres pays sans stimuler leur propre demande en retour.

Comment expliquer ces déséquilibres ? Des solutions existent-elles ? Cet article explorera les deux explications des déséquilibres commerciaux européens et y proposera des solutions. Il te donnera des munitions conséquentes pour tout sujet du type « Réformer l’Euro », « La zone euro est-elle vouée à l’échec ? », « De quoi les déséquilibres européens sont-ils le nom ? ». Alors, n’oublie pas de prendre des notes !

I. L’explication par la taille et la compétitivité du secteur industriel

A. Secteur exposé, secteur abrité

(i) Une hypertrophie du secteur abrité…

Dans chaque économie, deux secteurs coexistent. Un secteur abrité, qui n’est pas en concurrence avec le reste du monde (par exemple, les services difficiles à exporter, comme la coiffure), et un secteur exposé, qui est effectivement en concurrence avec le reste du monde. Les services et l’industrie correspondent, dans les grandes lignes, à ces deux secteurs respectifs. Le secteur exposé commerce avec les autres pays et contribue aux exportations. Il a aussi recours aux services du secteur abrité, ce qui peut desservir sa compétitivité prix.

Dans Déséquilibres des balances courantes en zone euro : où en est-on ?, Sophie Piton explique les déséquilibres commerciaux par la présence d’un secteur abrité inflationniste en Europe du Sud. Autrement dit, dans ces pays, le secteur abrité est moins compétitif, son ratio salaire/productivité est plus élevé que dans le reste de la zone euro. À noter qu’en Espagne, en Italie et au Portugal, ces secteurs ont reçu de forts investissements sur la décennie 2000. Ce qui a contribué à augmenter leur part relative dans la valeur ajoutée totale et à augmenter la demande interne de ces pays.

Une telle évolution pose un problème double

Premièrement, le secteur abrité n’est pas exposé à la concurrence internationale. Donc, ses prix et salaires peuvent augmenter plus que dans les autres pays. Ce qui représente une pression inflationniste préjudiciable à la compétitivité prix de toute l’économie. En plus de stimuler la demande interne, cela réduit les performances à l’exportation du secteur exposé, qui est contraint d’avoir recours à ses services et qui doit suivre la même évolution salariale pour rester attractif.

Cela pèse donc doublement sur la compétitivité exportatrice du pays. En plus d’avoir l’effet pervers de diminuer la rentabilité comparative du secteur exposé et donc de contribuer à la réduction de sa taille.

Deuxièmement, le secteur abrité est strictement importateur (il a besoin de biens d’équipement et de biens de consommation intermédiaire). Alors que le secteur exposé, bien qu’il importe aussi, peut exporter. L’augmentation de la taille du secteur abrité dégrade donc mécaniquement la balance commerciale.

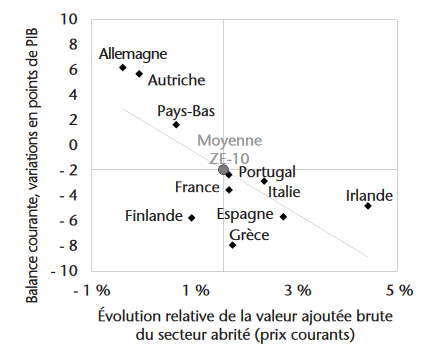

Pour toutes ces raisons, il a été constaté que les pays dont la balance courante s’est le plus dégradée sur la décennie 2010 sont ceux qui avaient le secteur abrité le plus prépondérant. Comme en témoigne le graphique ci-dessous :

(ii) … Avec pour corollaire un secteur industriel atrophié

Le secteur industriel allemand représente 23 % de la valeur ajoutée du pays, alors que celui de la France n’en représente plus que 12 %. Un secteur industriel réduit contribue négativement à la balance commerciale. En effet, il n’est pas en mesure d’absorber la demande nationale, qui a alors recours aux importations.

Et ce secteur industriel de taille réduite contribue, en France et plus généralement en Europe du Sud, à creuser les déficits commerciaux.

B. Le gonflement des coûts salariaux unitaires

Les « coûts salariaux unitaires » correspondent au ratio entre le coût de la main-d’œuvre et sa productivité. S’ils augmentent, cela veut dire que les salaires connaissent une croissance plus forte que la productivité.

C’est un phénomène très inégalement répandu en zone euro. Encore une fois, les pays « frugaux », avec en premier plan l’Allemagne, ont maintenu des CSU relativement stables sur les décennies 2000 et 2010 (les lois Hartz 2003-2005 sont explicitement des lois de compression des salaires), alors que les pays du Sud ont eu des CSU croissants !

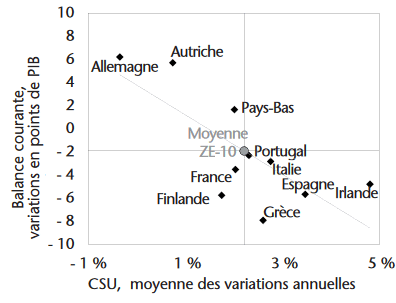

Ici encore, l’effet néfaste sur la balance commerciale est double. Des CSU croissants représentent à la fois une baisse de la compétitivité et un choc positif de demande interne. La corrélation entre gonflement des CSU et dégradation de la balance commerciale est assez claire sur ce graphique :

II. L’approche par la demande

A. La demande interne comprimée au Nord et stimulée au Sud

Ce paragraphe est inspiré par la lettre du CEPII d’octobre 2020, qui souligne le gouffre entre certaines des politiques budgétaires européennes. La France, l’Espagne et la Grèce stimulent leur demande interne (avec des relances d’inspiration keynésiennes), alors que l’Allemagne comprime sa demande interne, avec des politiques comme une hausse de la TVA !

Plus précisément, dès la fin des années 1990, les gouvernements allemands successifs (Schröder, puis Merkel) ont augmenté la TVA (de 15 % en 1998 à 19 % en 2006). Les lois Hartz ont comprimé les salaires au début des années 2000. Les dépenses sociales ont baissé de 3 points de PIB entre 2002 et 2014. Le montant des pensions retraite diminue de 20 % sur la décennie 2000.

Des changements si drastiques qu’ils semblent irréalisables politiquement dans d’autres pays européens. C’est la thèse du néomercantilisme allemand, évoquée par Thomas Grjebine dans Sortir du cercle vicieux du décrochage industriel (mars 2021).

Les effets sont multiples

Déjà, les ménages consomment moins, donc ils importent moins. De plus, puisqu’une baisse de la demande est naturellement désinflationniste (voir explication par un graphe OA-DA), le taux de change réel de l’Allemagne par rapport aux autres pays de la zone euro se dégrade. Alors, les importations y sont découragées (elles sont comparativement plus onéreuses si les prix sont plus élevés ailleurs) et les exportations sont boostées (meilleure compétitivité prix).

Pour comparer l’influence budgétaire sur la demande, on prend l’exemple de la France et de l’Allemagne, depuis le début des années 2000. D’ailleurs, avant cette période, l’Allemagne avait une balance commerciale comparable, voire pire de celle de la France.

L’étude de cette relation entre soldes publics et soldes commerciaux permet de comprendre l’existence de « déficits jumeaux ». On observe souvent, dans l’économie actuelle, des pays qui connaissent à la fois un déficit public et un déficit commercial. Ils relancent leur demande et donc ont des surplus d’importations.

B. Inversement du lien de causalité : les déficits heurtent le tissu industriel

On a vu jusqu’ici deux faits saillants : la réduction de la taille du secteur industriel contribue négativement à la balance commerciale et une demande interne plus élevée a le même effet.

Néanmoins, on peut inverser le lien de causalité dans la première proposition. Et si des déficits commerciaux conséquents pouvaient contribuer à réduire la taille du secteur industriel ? Autrement dit, l’existence de déficits commerciaux (liés souvent à une demande interne trop forte) s’autoentretient en réduisant la taille du secteur industriel. C’est la thèse explorée dans Désindustrialisation (accélérée) : le rôle des politiques macroéconomiques de Geerolf et Grjebine (2021).

Déjà, les déficits commerciaux sont souvent liés à des relances d’inspiration keynésienne. Elles sont inflationnistes (tensions sur la demande) et donc le taux de change réel du pays qui relance s’apprécie par rapport aux autres pays, pour cause de la monnaie unique. Autrement dit, les importations sont encouragées et les exportations perdent en compétitivité prix.

En plus de cela, un déficit sur la balance des biens entraîne mécaniquement une désindustrialisation au moins partielle. Car cela veut dire que des entreprises industrielles étrangères récupèrent durablement des parts de marché nationales au profit des entreprises du pays déficitaire.

III. Conclusion et perspectives de solution

L’idée la plus importante à tirer de cet article est sans doute le rôle crucial de la demande interne dans les dynamiques commerciales européennes. On a exploré l’idée selon laquelle les pays « vertueux », fortement excédentaires, ont aussi un travail à faire pour rééquilibrer le commerce européen. En relançant leur demande, cela stimulerait les exportations des pays en difficulté et la croissance et l’emploi au sein de l’UEM.

Inversement, difficile d’envisager des réductions drastiques des salaires ou de l’austérité budgétaire dans les pays d’Europe du Sud. En plus d’être impossible politiquement, ce genre de réforme aurait un impact fortement négatif sur l’emploi, la croissance et les niveaux de précarité.

Mais pour mener ces politiques de relance de la demande, il faudrait réformer les normes budgétaires européennes : une question passionnante explorée en profondeur dans cet article !

Voilà, tu sais désormais tout sur les déséquilibres commerciaux européens !