Depuis quelques semaines, la France subit un mouvement social de grande ampleur dont le symbole est le gilet de sécurité jaune réfléchissant, normalement présent dans tous les véhicules. Toutefois, nul besoin d’un tel attirail pour être visible : le nombre de manifestants est déjà très important et les événements sont couverts en continu par tous les médias nationaux, voire parfois internationaux.

Au milieu du chaos, il semble intéressant de se pencher sur la question épineuse des écotaxes. Leur but affiché est de contribuer à la protection de l’environnement en modifiant les incitations économiques des consommateurs, les poussant à privilégier des modes de transport alternatifs à ceux qui s’appuient intensivement sur l’usage de carburants fossiles et polluants. Ce principe est nommé « principe pollueur-payeur », et a été développé en particulier par Arthur Cecil Pigou. Les taxes doivent permettre d’intégrer les externalités négatives de la pollution, modifiant donc les choix microéconomiques des agents, qui redeviendraient ainsi optimaux vis-à-vis de la valeur que les individus accordent à l’environnement. Vous pouvez retenir cet extrait du Conseil « Environnement » du 12 décembre 1992, provenant de la CNUCED : « Afin de procéder à la réaffectation nécessaire des ressources économiques pour réaliser un développement durable, il faudrait intégrer la totalité des coûts sociaux et environnementaux dans les activités économiques, de manière à internaliser les externalités environnementales. Cela signifie que les coûts environnementaux et autres, liés à l’exploitation durable des ressources naturelles et supportés par le pays fournisseur, devraient se refléter dans les activités économiques. Les mesures utilisées pour y parvenir pourraient comporter des instruments économiques et fiscaux. »

Les écotaxes, c’est quoi ?

Selon l’Agence européenne pour l’environnement, les principales raisons pour utiliser les écotaxes sont les suivantes :

- elles constituent des instruments particulièrement efficaces pour internaliser les externalités, c’est-à-dire pour incorporer les coûts des services et des dommages environnementaux (et ceux de leur réparation) directement dans le prix des biens, des services ou des activités qui en sont la cause, contribuant ainsi à la mise en œuvre du principe du pollueur-payeur et à l’intégration des politiques économique et environnementale ;

- elles peuvent servir d’incitation à la fois pour les consommateurs et pour les producteurs, afin de les amener à modifier leur comportement en faveur d’une utilisation plus « éco-efficace » des ressources, d’encourager l’innovation et les changements structurels et de renforcer le respect des règlements ;

- elles permettent d’augmenter les recettes fiscales, des recettes qui peuvent à leur tour être utilisées pour améliorer les dépenses environnementales et/ou pour réduire les taxes sur la main-d’oeuvre, les capitaux et l’épargne ;

- elles peuvent constituer des instruments de politique particulièrement efficaces pour affronter les priorités environnementales actuelles engendrées par des sources de pollution « diffuse » comme les émissions des transports (y compris les transports par air et par mer), les déchets (par exemple : les emballages, les piles) et les produits chimiques utilisés dans l’agriculture (par exemple : les pesticides et les engrais).

L’agence distingue également 3 différents types d’écotaxes :

- les redevances ou taxes affectées, conçues par exemple pour couvrir les coûts des services environnementaux et des mesures de réduction de la pollution, comme le traitement de l’eau (redevances sur la consommation), et qui peuvent être utilisées pour les dépenses environnementales afférentes (taxes affectées) ;

- les taxes incitatives, conçues pour modifier le comportement des producteurs et/ou des consommateurs ;

- les écotaxes fiscales, avant tout conçues pour augmenter les recettes fiscales.

On notera que les deux dernières sont celles qui sont le plus d’actualité.

Des écotaxes sont légitimes si elles sont neutres budgétairement – c’est-à-dire si elles remplacent des taxes autrefois appliquées à des assiettes différentes – et si elles affectent les individus proportionnellement à leur revenu. Un biais problématique des écotaxes est que l’utilisation de produits et services polluants n’est pas neutre socialement, ce que nous verrons ensuite.

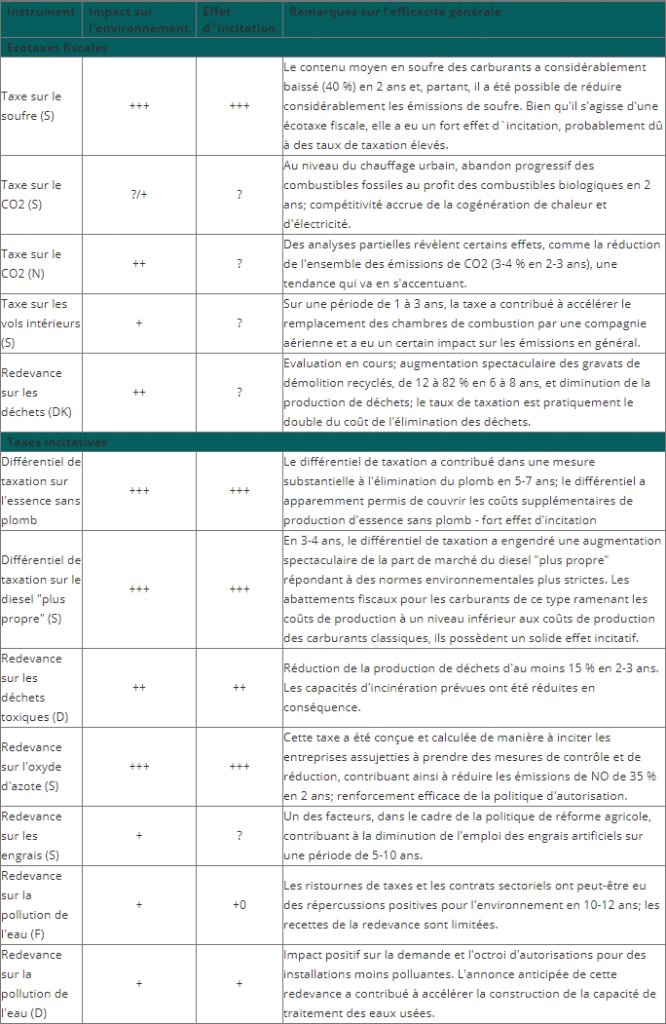

L’efficacité des écotaxes

Parmi les taxes particulièrement efficaces figurent celles sur le dioxyde de soufre et sur les oxydes d’azote en Suède, sur les déchets toxiques en Allemagne, sur la pollution de l’eau aux Pays-Bas, ainsi que les différentiels de taxe sur l’essence plombée et sur le diesel « plus propre » en Suède. Celles-ci ont assez largement atteint leurs objectifs d’incitation et ont un impact reconnu pour la protection de l’environnement.

À côté de ces effets directs, les écotaxes sont susceptibles de favoriser l’innovation en générant des incitations pour les entreprises à développer des modes de transport s’appuyant sur des énergies vertes. Par suite, l’emploi pourrait également bénéficier de retombées positives du fait de l’émergence de nouveaux secteurs.

Les écotaxes, en particulier sur le transport automobile, sont donc bien efficaces vis-à-vis de la protection de l’environnement. Le mécontentement populaire est-il donc illégitime ?

Les écotaxes sont socialement injustes

Le problème des écotaxes est que leur mode d’application fiscal ne prend pas suffisamment en compte le revenu de la personne taxée (elles ne sont pas progressives). Ainsi, l’employé moyen verse plus de taxes sur le carburant que d’impôt sur le revenu. Ceci va dans le sens contraire d’une justice sociale, et explique le « ras-le-bol fiscal ». Par ailleurs, l’avion, qui pollue environ autant ou plus que la voiture par passager et par kilomètre, est exonéré de taxe sur le kérosène, alors qu’il est plus utilisé par les classes les plus favorisées.

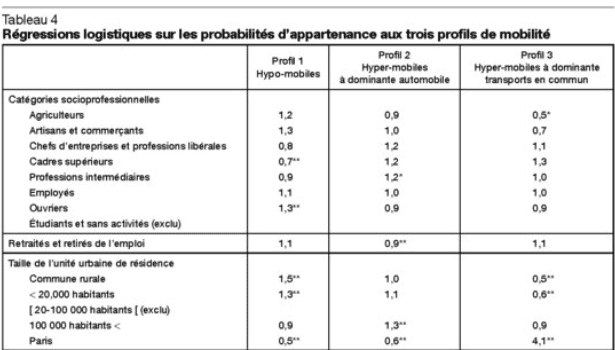

À part dans Paris, où les utilisateurs de voiture sont plutôt des CSP+ (catégorie socio-professionnelle) en raison d’un réseau de transports bien développé, l’utilisation de la voiture n’est pas substantiellement liée à l’appartenance à une catégorie sociale. La taxe carburant est donc injuste socialement, car les catégories défavorisées y consacrent une part plus importante de leur revenu (comme la TVA).

Conclusion

En résumé, vis-à vis de l’impératif écologique, les écotaxes sont nécessaires et utiles. Toutefois, leur mode d’application pose des problèmes de légitimité et de justice sociale, en pesant surtout sur les catégories les moins favorisées. Une refonte du système est donc nécessaire. Par ailleurs, la voiture n’est pas nécessairement le mode de transport à cibler en priorité : le transport aérien ne doit pas échapper à une telle fiscalité, notamment parce que son niveau de pollution est proportionnellement similaire à celui de la voiture (par passager et par kilomètre), et parce qu’il est surtout utilisé par les catégories favorisées, dont la contribution fiscale à l’écologie demeure inférieure.

Plus personnellement, mais à la suite de ce que nous venons de voir, il me semble que le mouvement des gilets jaunes est légitime, mais que ses revendications sont parfois mal déterminées, ce qui peut lui nuire. Ainsi, pour être pertinent, il doit gagner en clarté (refondre les écotaxes et non les supprimer, l’environnement restant un objectif nécessaire et prioritaire) et en structure, tout en limitant les débordements qui nuisent à sa crédibilité.

Du point de vue du gouvernement, il est très bien de vouloir avancer sur la protection de l’environnement, mais il est aussi nécessaire que chacun y contribue, et pas seulement les catégories les plus défavorisées. Par ailleurs, des mesures d’une autre nature, tels des investissements publics, sont nécessaires pour réellement avancer – la fiscalité n’est pas suffisante. Développer le transport ferroviaire (très écologique) devrait être une priorité.