Dans cet article, nous analyserons d’abord les différents accords de Bâle de manière individuelle, en cherchant à comprendre les problématiques auxquelles ils cherchent à répondre. Plus encore, nous analyserons le passage d’un cadre microprudentiel à une analyse macroprudentielle avec l’évolution des accords de Bâle.

Introduction

Définition

Les accords de Bâle renvoient à des accords de réglementation bancaire signés dans la ville de Bâle en Suisse visant notamment à assurer la stabilité financière des banques. Depuis 1974, les dirigeants des principales structures financières se réunissent quatre fois par an. Côté chronologie, le comité de Bâle a été créé en 1974, Bâle I est signé en 1988, Bâle II est rentré en application entre 2004 et 2008, tandis que Bâle III a été publié fin 2010 et a été mis en place entre 2010 et 2019.

Pour analyser les changements entre les différents accords de Bâle, nous nous appuierons très largement sur l’ouvrage de Rachida Hennani : L’Évolution des accords de Bâle (2017).

Pourquoi Bâle ?

En 1974, la faillite de la banque Herstatt a montré la fragilité des structures financières européennes et a fait prendre conscience d’un risque systémique sur les marchés financiers. En réponse à cela, Peter Cooke, alors directeur de la Bank of England, décide de réunir les superviseurs des banques des pays du G10 pour discuter des risques financiers.

Bâle I et Bâle II : une vision microprudentielle des risques

Bâle I

Les piliers de Bâle I

Bâle I a abouti en 1988 à la création du célèbre ratio Cooke. Ce dernier instaure pour la première fois le fait que tout risque doit comporter un certain montant de fonds propres de la part de la structure financière afin de limiter les risques. Le ratio Cooke signifie plus précisément qu’il est désormais obligatoire que :

\[\frac{\text{fonds propres}}{\text{risques}} > \frac{8}{100}\]

Où les risques sont les risques pondérés de 0 % pour l’État, de 20 % pour les banques, de 50 % pour les crédits immobiliers et de 100 % pour tous les autres types de crédit. Et pour rappel, les capitaux propres renvoient aux ressources qu’une organisation n’a pas besoin de rembourser et proviennent des profits non distribués ou d’un apport des propriétaires de l’entreprise.

Dit plus simplement, pour qu’une banque puisse prêter à un client, une partie du crédit doit désormais venir directement des capitaux internes de la banque. Mais ce ratio ne prend alors en compte que le risque de crédit et est donc modifié en 1996 pour prendre en compte les risques de marché.

Les limites de Bâle I

Face à l’étendue des risques de marché, Bâle I est apparu très limité dans la gestion des risques financiers. Un deuxième accord devait prendre en compte les risques de manière plus large.

De plus, seul le risque de crédit était pris en charge par Bâle I (et depuis 1996 aux risques de marché). D’autant que les réglementations étaient trop rigides. Par exemple, les risques de 20 % sont égaux pour toutes les banques ; or, les risques de crédit ne sont pas les mêmes en fonction de ces dernières.

Bâle II

Les piliers de Bâle II

Bâle II se fonde sur trois principaux piliers : la gestion du risque de crédit (approfondis par rapport à Bâle I), une surveillance accrue par les autorités de supervision et une discipline et une transparence de marché.

Nous ne développerons pas plus la notion de gestion du risque du crédit puisque nous l’avons déjà vue avec Bâle I. Tu peux simplement retenir que Bâle II cherche à approfondir et à affiner en fonction des institutions financières la gestion de ces risques à l’aide de réglementations plus flexibles.

Concernant la surveillance accrue par les autorités de supervision, Bâle II instaure des discussions plus soutenues avec les banques. Il oblige aussi les banques à évaluer plus précisément les risques issus de leurs activités. Plus que de simplement évaluer les risques, les banques doivent également publier de manière plus fréquente sur leurs fonds propres et leurs méthodes d’évaluation des risques.

Les limites de Bâle II

C’est principalement la crise de 2008 qui a montré les limites de Bâle II et a transformé la conception de la finance parmi les superviseurs bancaires. Si tu ne te sens pas suffisamment à l’aise avec la crise de 2008, tu peux retrouver un article sur ce lien.

Tout d’abord, la principale limite de Bâle II est sa conséquence en termes de procyclicité, c’est-à-dire que les accords de Bâle II favorisent une accélération des cycles financiers. En effet, avec Bâle II, lorsque la conjoncture est bonne, les banques sont autorisées à détenir moins de fonds propres et inversement en cas de mauvaise conjoncture économique.

Ensuite, la crise de 2008 a permis de montrer que Bâle II sous-pondérait certains risques dans certains produits financiers complexes. Par exemple, la titrisation était mal prise en compte par ces accords, tout comme certains autres produits dérivés.

Enfin, de manière plus globale, Bâle II se focalise sur le capital des banques alors que les risques systémiques ne concernent pas seulement leur capitalisation, mais également leur interconnexion. Toutefois, il n’inclut pas la définition des banques systémiques.

Dans son ouvrage, Rachida Hennani montre également que le lien entre cycle et finance n’est que très peu abordé par les régulateurs. Elle déplore que les phases de croissance restent des phases d’euphorie financière aveugles des potentiels risques.

L’évolution vers une analyse macroprudentielle des risques

La nécessité d’une approche macroprudentielle

Comme nous l’avons vu, Bâle II a permis de compléter la régulation bancaire, mais n’est pas non plus optimal et compte de nombreuses limites. Au regard de Bâle I et Bâle II, on peut considérer que les législateurs ont adopté une vision microprudentielle des risques. Cela signifie que la régulation financière agissait seulement sur les acteurs financiers dans leur individualité et que la notion de système et d’interconnexion des agents n’était pas encore vraiment présente.

Avec Bâle I et Bâle II, il y avait une conception individuelle de gestion des risques dont on considérait que cette dernière impliquait nécessairement la stabilité macro. Mais cette vision a récemment évolué, il y a désormais un intérêt pour les risques systémiques. C’est-à-dire une rupture dans le fonctionnement des services financiers due à la dégradation de tout ou partie du système financier et ayant un impact négatif généralisé sur l’économie réelle.

Un tournant intellectuel majeur

Au tournant des années 2000, et d’autant plus avec la crise des subprimes, il y a un véritable tournant intellectuel vis-à-vis de la régulation financière.

Pour Aglietta (Le Risque systémique dans la finance libéralisée, 2003), il y a deux types d’évènements systémiques. D’une part, l’effet domino qui désigne une répercussion en chaîne d’un choc exogène néfaste. Il existe également ce qu’Aglietta appelle l’effet catastrophe (= évènements systémiques inclus dans des processus macroéconomiques qui font partie du cycle financier).

Pour Cartapanis (La Crise financière et les politiques macroprudentielles, 2011), il y a deux types de risques systémiques : les risques agrégés qui désignent la somme des risques excessifs individuels (approche microprudentielle), mais également un risque de réseau lié à l’interconnexion des bilans (approche macroprudentielle).

Une attention toute particulière va en ce sens être marquée par une réflexion sur les banques TBTF (too big to fail). Ces établissements, trop grands pour faire faillite, occupent une place très importante dans la nouvelle réglementation. De plus, les TCTF (too connected to fail), les LCBO (large and complex banking organisation) et les SIFI (institutions financières d’importance systémique) ont été assurés, lors des sommets du G20, du soutien inconditionnel et systématique de la puissance publique en cas de défaillance.

Les établissements de risques systémiques vérifient les trois points suivants, définis par le FMI :

- Une grande taille des expositions en bilan et hors bilan (soit le volume des services financiers offerts par un établissement).

- Une absence de substituabilité caractérisant la fragilité du secteur en cas de disparition de ce même établissement.

- Une interconnexion entre les institutions financières en lien avec la propagation des risques entre les institutions financières et sur l’économie réelle.

Bâle III

Les avancées de Bâle III peuvent être classées en quatre types.

D’abord, une évolution de la qualité, du niveau, de l’homogénéité et de la transparence des fonds propres. Il ressort de la crise des subprimes un manque d’homogénéité dans la définition des fonds propres par les différents pays, une absence de transmission et de communication d’informations financières nécessaires à une bonne évaluation de la qualité des fonds propres.

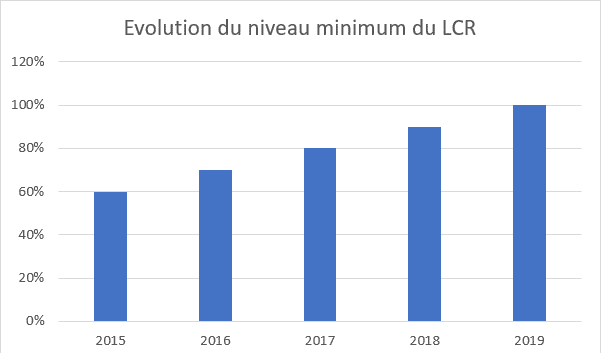

Ensuite, une évolution dans la couverture des risques avec l’introduction de quatre nouvelles normes à respecter. Parmi celles-ci, la plus connue est sûrement le ratio LCR égal aux actifs liquides divisé par les sorties nettes de trésorerie à 30 jours. D’autant qu’après 2008, il y a eu une évolution des normes vers plus en plus de rigueur attendue de la part des banques :

Il y a également eu l’introduction d’une norme capital/risque plus précise, une norme de capital/endettement pour mieux prendre en compte les risques individuels.

Puis, les autorités régulatrices ont veillé à la réduction de la procyclicité et à l’introduction de volants contracycliques. Nous n’entrerons pas dans les détails, il est question de mesures trop complexes pour être mobilisables en copie d’ESH.

Enfin, le volant majeur de Bâle III : la gestion du risque systémique et l’interdépendance des établissements en établissant de nouvelles catégories de banques. Nous avons déjà vu les too big to fail, mais il y a d’autres types de banques moins connues comme les too connected to fail. Ces deux notions sont liées, mais ne sont pas équivalentes. Il existe des banques qui ne sont pas too big to fail, mais qui sont trop connectées avec des autres banques (qui elles sont souvent too big to fail) et dont la faillite entraînerait donc in fine la faillite de banques too big to fail.

Conclusion

En définitive, les accords de Bâle structurent la réglementation financière dans les pays qui appartiennent au comité de Bâle. Il y a eu une véritable évolution entre les différents accords de Bâle témoignant d’un changement de vue des autorités vis-à-vis de la finance et de la manière de la réguler.

Ces accords sont donc mobilisables sur un grand nombre de sujets où il est possible d’évoquer la finance, ses risques et la nécessité d’une supervision de la part d’autorités internationales. Par exemple, tu peux mobiliser la notion sur le sujet : « Le bon fonctionnement d’un marché justifie-t-il l’intervention de l’État ? » (ESCP 2017). Tu pourrais montrer que le fonctionnement optimal d’un marché (dans le sens d’absence de crise) nécessite l’action des États, comme l’attestent les accords de Bâle.

Tu peux cliquer ici si tu veux consulter toutes nos autres ressources d’ESH.