Si les différentes phases de la mondialisation — notamment par la baisse des coûts de transport facilitant les délocalisations d’usines — ont fait de la tertiarisation des économies un fait incontestable, le recul de l’industrie a été particulièrement mis en évidence par la pandémie. On entendra ici par secteur industriel l’ensemble des activités liées à la transformation des ressources naturelles, tel qu’il avait été défini par Colin Clark (1947). La désindustrialisation désigne alors un recul de celui-ci dans l’économie. Par les retards ou arrêts de production que la crise sanitaire a générés, l’Occident a pu constater sa dépendance industrielle vis-à-vis de pays étrangers comme la Malaisie ou l’Inde, conséquence immédiate de la désindustrialisation dont il souffre, dans des secteurs parfois dits « stratégiques ».

Un constat sans équivoque

La France, grandement touchée par la désindustrialisation

Alors qu’elle était à l’origine de 17,5 % du PIB (produit intérieur brut) français en 1995, l’industrie manufacturière française n’en représentait plus que 11 % en 2019. Cette chute brutale révèle une difficulté française à préserver son industrie et à la protéger d’acteurs étrangers parfois agressifs. Laurent Izard (La France vendue à la découpe, 2019) dressait ainsi un bilan de la dépossession du patrimoine industriel français par des investisseurs internationaux en mentionnant une kyrielle de secteurs tels que les nouvelles technologies — avec le cas de Gemplus, leader mondial français des cartes à puces, passé sous contrôle américain en 2000 — ou la défense — avec l’approvisionnement en équipement de l’armée française auprès de fabricants allemands suite à la fermeture de la manufacture de Saint-Étienne en 2001, qui produisait notamment les FAMAS français. Un résumé du livre de Patrick Artus et de Marie-Paule Virard, disponible sur Major-Prépa, notait déjà cette tendance.

D’une certaine manière, la désindustrialisation peut souvent sembler inéluctable pour les pays développés. La concurrence de pays bénéficiant d’une main-d’œuvre à bas coût est en effet rude, et produire à l’étranger reste une option souvent considérée. Citroën annonçait ainsi en avril 2021 produire son nouveau modèle haut de gamme — la C5 X — dans la ville chinoise de Chengdu, pour des raisons de coûts de production entre autres. Si la France n’échappe pas à ce recul industriel, ce dernier concerne-t-il tous les pays de manière homogène ?

Des pays affectés différemment par la désindustrialisation

Contrairement à la France, certaines économies avancées ont su conserver une base industrielle solide. Sur la même période 1995-2019, la part de l’industrie manufacturière dans le PIB sud-coréen restait immobile (29 %), tandis que l’Allemagne conservait une part de 23 %. Cette préservation de l’industrie nationale a généralement été promue par un réel volontarisme politique autour de politiques industrielles : Taïwan a grandement valorisé son activité de semi-conducteurs par son pôle de compétitivité à Hsinchu (où TSMC, leader mondial, est implanté), et le secteur public aux États-Unis a longtemps impulsé l’industrie par les innovations — GPS, écrans tactiles, Internet, etc. — permises par des agences gouvernementales, à l’image de la DARPA.

Le cas allemand est particulièrement intéressant dans la mesure où ce n’est pas tant le prestige de la filière industrielle nationale qui est à l’origine de son succès, mais une habile action sur les ménages du pays. Dès le début des années 2000, l’Allemagne mène en effet une politique néomercantiliste puisqu’elle comprime la demande interne — par une forte imposition sur les classes moyennes —, permettant ainsi une baisse des importations et une hausse des exportations (correspondant à l’évacuation du surplus domestique et à une hausse de la compétitivité-prix par la réduction de l’inflation permise par la baisse de la demande). Cette politique, par nature non coopérative, a pu fonctionner car les partenaires commerciaux de l’Allemagne soutenaient leur demande et offraient alors des débouchés aux exportations allemandes. Le néomercantilisme allemand a ainsi fortement soutenu l’industrie nationale, évitant un recul de celle-ci.

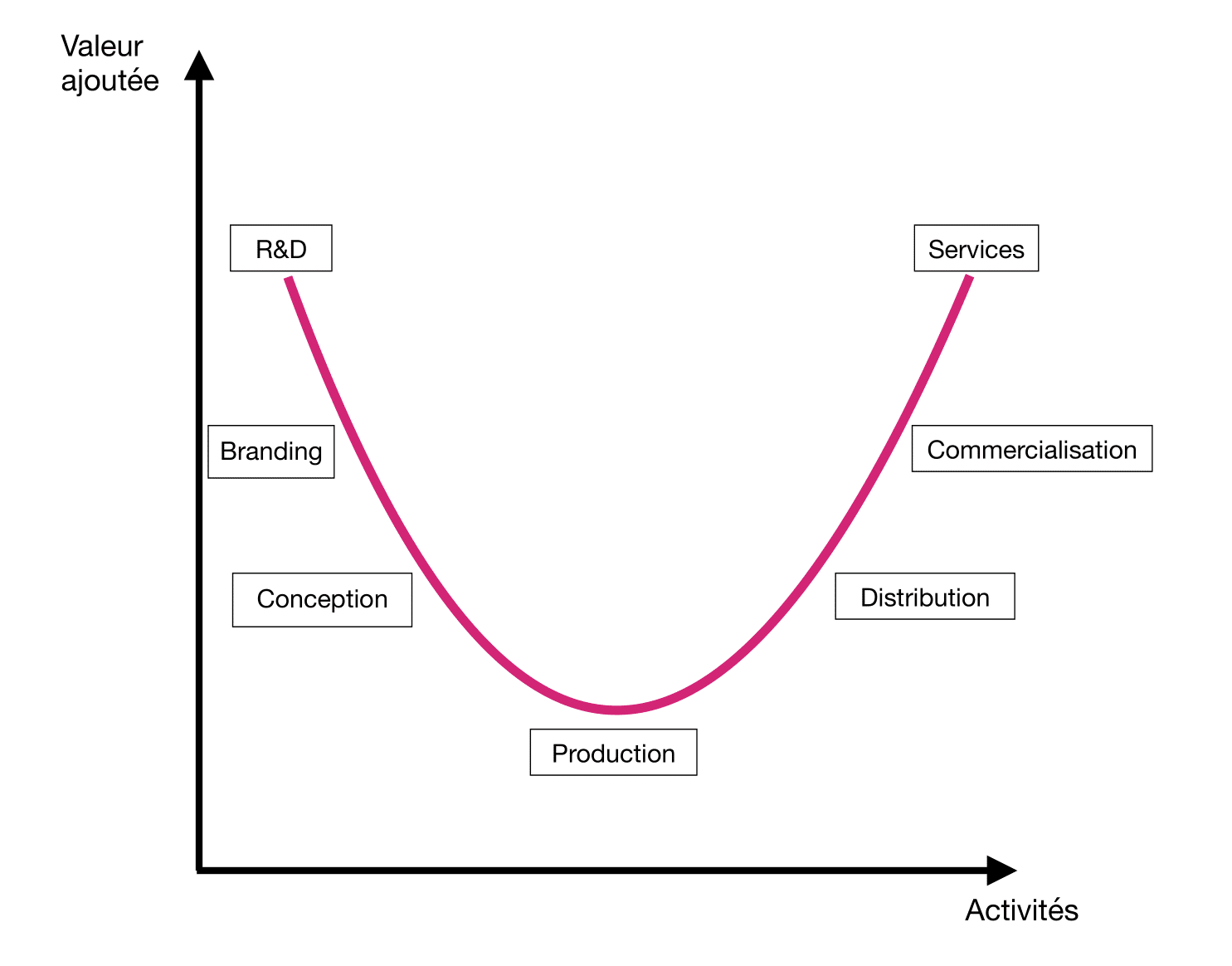

Les pays en développement, eux, ont au contraire un secteur industriel souvent puissant. Ils se situent sur le bas de la courbe du sourire de Stan Shih (1992), où ils s’attellent à des activités à faible valeur ajoutée mais nécessitant une réelle base industrielle. Ils tendent également à être les récepteurs des délocalisations d’usines occidentales, ce qui continue de soutenir leur élan industriel.

L’intérêt de préserver le secteur industriel

Le recul de l’industrie est une réalité pour bon nombre de pays, mais en quoi cela pose-t-il véritablement problème ? Le tertiaire n’est-il pas lui aussi rentable, voire parfois plus ?

La dépendance à des pays étrangers

Face à la délocalisation de nombreuses de leurs usines à l’étranger, les économies développées peuvent se retrouver dans une situation de dépendance. Dans un contexte exceptionnel de pandémie, cette dépendance a pu être visible pour des produits tels que les masques, les gants, mais aussi les médicaments génériques (dont l’Inde est un producteur important). Plus globalement, avoir une faible base industrielle implique de dépendre de pays avec qui les relations diplomatiques peuvent parfois être houleuses. Joe Biden affirmait ainsi en février 2021 : « Nous ne devrions pas avoir à compter sur un pays étranger — en particulier un pays qui ne partage pas nos intérêts ou nos valeurs — pour protéger et subvenir aux besoins de notre population en cas d’urgence nationale. » Pour des motifs de sûreté nationale et dans un cadre géopolitique incertain, consolider son industrie peut apparaître comme une sage décision.

L’industrie est un secteur particulièrement riche

« La préservation de l’industrie relève de l’intérêt permanent d’une nation », écrivait John Maynard Keynes dans ses Essais de persuasion (1931). En effet, l’industrie constitue un secteur particulièrement précieux à plusieurs égards. Premièrement car elle concentre une forte quantité d’emplois durables (CDI) et biens rémunérés : elle a même un effet multiplicateur sur l’activité locale des régions où sont situées les usines puisque pour 100 emplois industriels créés, 80 emplois additionnels sont générés dans d’autres secteurs d’après Frocrain et Giraud (2018). Et enfin, car elle est responsable de la majeure partie des gains de productivité aujourd’hui, avec plus de 70 % des dépenses de R&D en 2018, ce qui implique des salaires plus élevés pour les travailleurs.

Comment agir face à la désindustrialisation

Préserver les restes de sa base industrielle

Il serait utopique de chercher à retrouver les vestiges de son industrie d’antan par des relocalisations systématiques, et il convient plutôt de parvenir à préserver ce qu’il en reste pour ensuite s’orienter vers de nouvelles voies. C’est en tout cas ce que Thomas Grjebine (mars 2021) préconise : l’une de ces nouvelles voies pourrait être celle de l’automobile électrique, branche au sein de laquelle la France pourrait tenter de s’affirmer comme un acteur majeur. Cette volonté de soutenir l’industrie existante a été clairement exprimée par le ministre de l’Économie Bruno Le Maire avec la loi PACTE de 2019, visant à faire grandir les entreprises (PME et ETI) françaises et leur nombre en simplifiant leur création et en permettant « d’autoriser l’échec pour mieux rebondir ».

La question des relocalisations se pose néanmoins dans les secteurs dits « stratégiques », autrement dit les secteurs dont une forte dépendance vis-à-vis de l’étranger pourrait s’avérer dangereuse, à l’instar de la défense, de la technologie de pointe, ou de produits nécessaires en cas de crise. Néanmoins, il s’agit de nuancer ce propos : peu de secteurs peuvent réellement être qualifiés de stratégiques. D’après une étude de la Direction générale du Trésor (2020), réalisée à partir d’un échantillon de 5 000 produits, seuls 12 sont considérés comme vulnérables en raison du faible potentiel de diversification (en termes de fournisseurs) qui les caractérise. Un trop grand nombre de relocalisations pourrait ainsi être néfaste et produire localement entraînerait un surcoût non justifié.

Une meilleure coopération européenne

La politique néomercantiliste allemande illustre bien la nécessité d’une coopération plus forte en Europe notamment : en dopant son industrie, l’Allemagne a pu indirectement porter préjudice à ses partenaires commerciaux et à ses alliés. S’il revient bien entendu à la France et aux pays souffrant de la désindustrialisation de manière plus générale de se charger de donner un second souffle à leur industrie, il paraît difficile de concevoir une telle non-coopération entre des acteurs en théorie si proches. Cette coopération, dans le cas de la France, semble devoir s’articuler à l’échelle européenne dans la mesure où les relations avec des pays comme la Chine demeurent relativement incertaines. De plus, une politique de réindustrialisation uniquement étatique s’avérerait inutile dans la mesure où l’Allemagne poursuivrait ses efforts non coopératifs : pour parvenir à retrouver une industrie puissante, c’est donc bel et bien vers un effort collectif qu’il s’agit de se diriger.