Alors que l’inflation moyenne annuelle en France a dépassé les 5 % en 2022 pour la première fois depuis 1985, les débats se multiplient. Non seulement sur son caractère passager ou temporaire, mais aussi sur les causes qui alimentent cette inflation galopante semblant nous faire entrer dans un nouveau paradigme économique.

En traitant des causes, des solutions mises en place et/ou prônées et en discutant du rôle de l’inflation dans le possible changement de paradigme économique, cet article te permettra d’aborder de la meilleure manière des chapitres importants de deuxième année. Du fait que l’inflation et les politiques conjoncturelles sont au cœur de l’actualité économique, tu as de grandes chances de devoir disserter sur ces thèmes, que ce soit en DS, colles ou aux concours. Alors, prends note pour briller !

Comprendre les causes de l’inflation aujourd’hui

Une explication traditionnelle mise à mal ?

Depuis la deuxième moitié du XXᵉ siècle et l’émergence du courant monétariste (Friedman, The Role of Monetary Policy), l’inflation est souvent perçue sous le prisme de la TQM (théorie quantitative de la monnaie). Même si cette théorie avait d’abord été ébauchée par Bodin puis développée par Fisher (Le Pouvoir d’achat de la monnaie), ce n’est qu’à partir du choc Volcker (1979) qu’elle devient un facteur proéminent dans la prise de décision publique, notamment pour expliquer l’inflation et lutter contre.

Dans cette théorie, « l’inflation est toujours et partout un phénomène monétaire » (Friedman), qui n’a aucun impact positif à long terme sur la croissance et l’emploi, du fait des anticipations adaptatives des agents économiques. Selon Friedman, l’inflation peut cependant brouiller les anticipations des agents et représente donc un risque pour la croissance potentielle. Or, les taux d’intérêt sont restés quasi nuls dans les PDEM sur la décennie 2010. D’autres explications traditionnelles ou novatrices peuvent-elles être convoquées ?

Une relative crédibilité pour l’explication keynésienne

L’explication keynésienne peut trouver une relative légitimité aujourd’hui. Pour l’auteur de Théorie générale, l’inflation passe par un excès de demande qui crée un « gap inflationniste ». Ainsi, l’inflation à court terme s’explique selon lui par l’échelle de la production et les coûts de production. Deux éléments directement déterminés par la demande.

Ce rôle de la demande peut ainsi être convoqué aujourd’hui encore. En effet, Summers plaide pour un retour de la courbe de Phillips et accuse notamment le plan de 1 900 milliards de Biden d’avoir alimenté l’inflation (après s’être fait l’avocat des relances budgétaires sur la décennie 2010). L’économiste américain avait alerté l’administration Biden dès février 2021 sur les risques d’une telle politique de relance de la demande.

Dans son article « La Fed a-t-elle failli ? » (en réponse à l’article de The Economist), Axelle Arquié (économiste du CEPII) met en cause le changement de structure de la demande. Cette dernière s’étant dirigée vers des biens durables dont la production se situe à l’étranger et ayant été victime de goulots d’étranglement. En somme, l’offre était inélastique. Mais n’est-ce pas alors l’offre qui est responsable de l’inflation actuelle ?

Une inflation dont l’origine vient d’un choc exogène

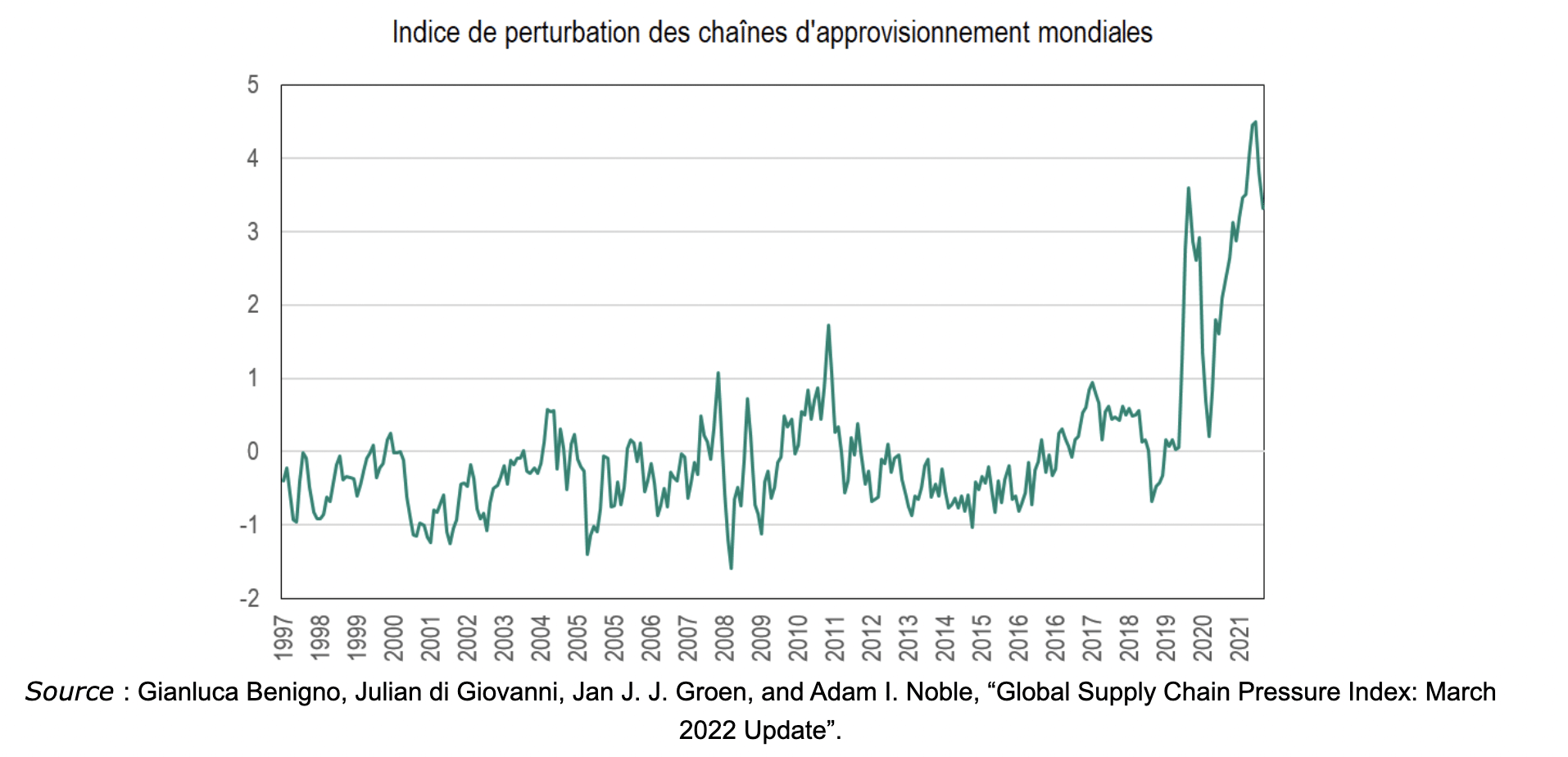

Au départ, il s’agit bien d’une série de chocs d’offres qui ont fait augmenter les prix. En effet, durant la crise de la Covid et le confinement, les chaînes d’approvisionnement mondiales ont été désorganisées. Ce qui a limité l’offre dans les biens durables et notamment manufacturiers.

Un autre choc d’offre a été consécutif à la guerre en Ukraine, avec une montée des prix de l’énergie. Enfin, l’inflation a aussi été nourrie par des pénuries de main-d’œuvre, surtout aux États-Unis, où le taux d’activité a chuté. Ce qui a donné lieu à des hausses de salaire pour retenir les travailleurs. Et donc, à une hausse des coûts, suivie par une hausse des prix (sans mentionner les mauvaises récoltes des années récentes).

L’inflation a alors été, en majeure partie, importée.

Une amplification de l’inflation par les entreprises

Cependant, selon Isabella Weber (Sellers’ Inflation, Profits and Conflict: Why can Large Firms Hike Prices in an Emergency?), spécialiste de l’inflation, ces chocs d’offres n’ont constitué que la première étape de l’inflation actuelle. Elle a analysé cette phase en reprenant le concept de « l’inflation du vendeur », théorisée par Abba Lerner dans les années 1950. Pour décrire les deux étapes suivantes, Weber utilise la notion de greed-flation (« cupideflation »).

En effet, durant la deuxième phase (celle de l’amplification), les entreprises procèdent à une entente implicite pour augmenter leurs prix afin de conserver leurs profits. Hausse qui est perçue comme légitime par les consommateurs, étant donné les difficultés d’approvisionnement. Les entreprises sont, dans cette phase, presque contraintes d’augmenter leurs prix. Comme l’atteste l’exemple de Walmart, qui n’a pas répercuté 100 % de la hausse de ses coûts sur ses prix, conduisant à des phénomènes de Wall Street Walk (vente d’actions).

Enfin, la troisième phase de l’inflation analysée par Isabella Weber est celle du conflit entre travail et capital, avec des hausses de salaire pour les travailleurs. Ici, le conflit entre les deux facteurs de production n’est pas la cause, mais la conséquence de l’inflation.

Surtout dans les secteurs les moins concurrentiels

Ce rôle des entreprises dans l’inflation actuelle a été repris dans l’étude empirique d’Axelle Arquié, Persistance de l’inflation : quel rôle pour les profits excessifs des entreprises ?, confirmant ainsi la thèse d’une « inflation du vendeur » prônée par Weber. Arquié insiste davantage sur les marchés, en défendant l’idée que cette inflation est surtout diffusée sur les marchés les moins concurrentiels, qui transmettent plus de 100 % de la hausse de leurs coûts aux prix.

Elle utilise pour ça la notion de taux de transmission, qui est par exemple de 110 % pour les produits alimentaires. Lorsque les prix de l’énergie augmentent de 100 €, les prix de l’alimentaire augmentent en moyenne de 110 €. Cela est cohérent avec la faible concurrence du secteur alimentaire et avec le fait qu’aujourd’hui, l’inflation est surtout portée par ce secteur. On parle ainsi de boucle prix-profit.

Mais alors que les causes de l’inflation semblent maintenant se diversifier, n’est-il pas risqué d’utiliser les outils traditionnels afin de la combattre ?

Nécessité de repenser la boîte à outils pour faire baisser l’inflation ?

Sous l’élan des thèses monétaristes, Paul Volcker a décidé en 1979 d’augmenter les taux d’intérêt de la Fed de plus de 20 points de pourcentage. Ceci pour casser une inflation grandissante aux États-Unis. Depuis, restreindre l’offre de monnaie est devenue le « remède miracle » pour lutter contre l’inflation.

Aujourd’hui encore, la BCE en est à sa neuvième montée de taux d’intérêt (hausse de 0,25 point le 27 juillet 2023). Est-ce une solution encore légitime, malgré des causes qui apparaissent différentes ?

Savoir si l’inflation vient de l’offre ou de la demande pour mieux agir

Axelle Arquié analyse les conséquences de l’origine de l’inflation (offre ou demande) sur les politiques de lutte de l’inflation. Elle considère que si l’inflation vient de la demande, il est légitime d’augmenter les taux d’intérêt. Et ceci afin de faire baisser la demande jusqu’aux capacités productives maximales.

Mais si l’inflation vient de l’offre, il semble à première vue inutile de limiter la demande par une hausse des taux directeurs. Dans son analyse empirique, elle montre que la hausse de la demande de biens durables a été conséquente, mais qu’elle ne correspond qu’à un rattrapage de la tendance pré-Covid, qui ne devrait alors pas alimenter l’inflation.

Au contraire, l’inflation sur les biens durables vient surtout de l’offre, selon elle. En effet, les hausses des prix dans les différents secteurs ne sont aucunement corrélées à la hausse des dépenses dans ce secteur. Par exemple, il y a eu une baisse de la demande de biens de loisirs, mais leurs prix ont énormément augmenté du fait de contraintes du côté de l’offre.

Malgré cette origine par l’offre de l’inflation, Arquié souligne que les décisions des différentes banques centrales peuvent être légitimes. En effet, il est essentiel de prendre en compte les anticipations des agents et les possibilités de boucles prix-salaire. Même si le choc vient de l’offre, il peut y avoir un « désancrage des anticipations » qui risque de créer des boucles prix-salaire. Ce qui justifie l’intervention des banques centrales.

Remonter les taux d’intérêt, une erreur ?

Cependant, Joseph Stiglitz, vainqueur du prix de la Banque de Suède en mémoire d’Alfred Nobel, s’oppose à cette remontée des taux dans son article “How should you fight inflation? (Spoiler alert: not with interest rate rises)”. En effet, l’idée principale de son argumentaire est que l’inflation que nous vivons aujourd’hui est surtout alimentée par l’offre et non par la demande. Cela signifie que si les prix montent, c’est parce que l’offre est trop peu importante et non pas car la demande est trop importante. Il s’oppose donc à Larry Summers.

Dans ce contexte, les modèles du passé semblent selon lui au mieux inutiles et au pire dangereux. En effet, il indique qu’augmenter les taux d’intérêt de la Fed peut conduire à une récession et à des crises de la dette dans des pays en développement. Bien qu’augmenter les taux d’intérêt permettrait effectivement in fine de faire baisser l’inflation, les conséquences néfastes sont trop importantes pour Stiglitz. Ce dernier propose alors un élargissement de la boîte à outils de la Fed.

Contrôler les prix aujourd’hui, une solution possible qui pourrait normaliser le rôle de l’État ?

Un contrôle des prix effectif

En plus de la stimulation de l’offre dans les secteurs responsables de l’inflation actuelle, Stiglitz envisage la solution d’un contrôle des prix dans certains secteurs. Cet argument a surtout été développé par Isabella Weber après son analyse empirique du cas chinois suite à la libéralisation des prix dans le pays. En effet, elle constate que dans ce pays, les prix ne se sont pas envolés grâce à une régulation de certains prix stratégiques.

Olivier Blanchard défend également cette stratégie, lui qui a plaidé pour une limitation de l’augmentation du prix de l’électricité et du gaz pour protéger les ménages et limiter l’inflation. Selon lui, cette mesure mise en place en France a limité l’inflation de près de 2 %.

Cependant, ce contrôle de prix pouvant être contraire aux objectifs climatiques, Isabella Weber a proposé de concilier les deux buts en participant à la commission allemande qui a défini le « frein au prix du gaz ». Cela renvoie à des quotas à prix plafonnés pour les ménages et les entreprises, pour à la fois réduire le prix et inciter à baisser la consommation.

Un contrôle redonnant une grande importance à la politique budgétaire

Dès lors, nous voyons qu’aujourd’hui, l’État redevient un acteur central pour lutter contre une inflation qui vient de l’offre. Et ceci est explicité par Claudia Sahm, pour qui la seule intervention de la Fed aux États-Unis est relativement peu efficace pour plusieurs raisons. Dans la même logique que précédemment, la hausse des taux d’intérêt est plus utile pour baisser la demande que pour augmenter l’offre, et l’inflation vient d’un déficit d’offres. Et selon elle, cette hausse ne parvient même pas à limiter la demande à cause des plans de relance du gouvernement.

Elle suggère ainsi un rôle de l’État plus important. En effet, en plus de pouvoir favoriser l’immigration pour lutter contre la pénurie de travailleurs, l’État peut aussi mettre en place une production nationale sur certains produits affectés par l’inflation, comme le suggère Stiglitz. Le Chips Act ou encore l’IRA sont des exemples parfaits pour illustrer le possible revirement du rôle de l’État dans l’économie, induit par l’inflation actuelle.

La dernière solution pourrait être des actions antitrust (proconcurrence) afin de limiter la hausse des prix, qui se fait principalement dans les secteurs les moins concurrentiels. Isabella Weber plaide ainsi pour de telles politiques. Selon la spécialiste de l’inflation et Arquié, il faudrait une intervention de l’autorité de la concurrence afin d’empêcher certaines entreprises de profiter du contexte inflationniste pour augmenter leurs prix de façon excessive.

Assiste-t-on à un changement de paradigme ?

Une inflation transitoire ?

Dans une tribune au Monde, l’économiste Benhamou déclarait que la perspective transitoire ou durable de l’inflation actuelle est une interrogation qui polarise les économistes. En effet, les banques centrales, lorsqu’elles ont augmenté leurs taux d’intérêt, ont toujours soutenu que l’inflation n’était que transitoire avant le retour à une inflation quasi nulle.

Cependant, les deux auteurs ayant défendu la thèse de la stagnation séculaire (Summers et Blanchard) ont une vision différente du futur de ce paradigme. Les deux s’accordent pour dire que durant la pandémie, du fait des dépenses massives de l’administration Biden, la stagnation séculaire a disparu. C’est sur ce qui arrive après cette crise que leurs positions divergent.

Selon Blanchard, (Interview au Grand Continent), l’inflation n’est que transitoire et malgré les taux importants aujourd’hui, on a encore un rapport r – g négatif. Par ailleurs, les taux d’intérêt hauts ne sont que transitoires, car il y aura toujours une épargne forte (venant des émergents), un investissement faible et une demande d’actifs sûrs. Le seul moyen d’assister à la fin de la stagnation séculaire, selon lui, est de voir une hausse massive de l’investissement vert, poussée par l’inflation.

Une normalisation de l’inflation qui pourrait s’ancrer dans le long terme ?

Au contraire, alors qu’il est lui-même auteur de la thèse de la stagnation séculaire, Summers a déclaré, dans un discours à l’American Economic Association : « Mon avis est que nous ne retournerons pas à une ère de stagnation séculaire. » La raison est qu’il y a des facteurs politiques et économiques qui vont réduire l’épargne et favoriser l’investissement (transition énergétique, par exemple). Cela fera augmenter les taux d’intérêt. Dans le même temps, Summers envisage, du fait de cette inflation, un retour partiel de la courbe de Phillips. Selon lui, il faudrait un chômage à 6 % aux États-Unis pour faire baisser l’inflation.

Plusieurs facteurs peuvent ainsi jouer sur le retour de l’inflation ou non à long terme. En plus d’une transition énergétique, le ralentissement démographique dans les pays émergents provoquerait une hausse des prix. Si la mondialisation vient à se poursuivre dans sa forme actuelle, cette inflation devrait être tempérée. Il en est de même si l’industrie parvient à accroître sa productivité grâce à de nouvelles technologies.

Une remise en cause du capitalisme ?

La théorie de la régulation (Boyer et Aglietta) tente d’analyser les différentes formes successives de capitalisme à partir de modes de régulation. Les modes de régulation et les régimes d’accumulation proposés par les deux économistes ont un effet direct sur l’inflation. La régulation concurrentielle au XIXᵉ siècle était peu inflationniste, tandis que la régulation monopoliste des Trentes Glorieuses favorisait l’inflation. L’inflation était modérée lors de la régulation contemporaine semi-concurrentielle. Aujourd’hui, nous pourrions assister à un tournant dans le capitalisme financier et à l’émergence d’un nouveau mode de régulation.

Selon Boyer dans une tribune au Monde, l’inflation actuelle est la première étape d’une prochaine régulation basée sur la pénurie, qui prendra surtout effet dans l’Union européenne du fait de la difficulté à enrayer ces pénuries. En effet, à cause de la faiblesse structurelle de l’Union (Convergence réelle en zone euro), lutter contre ces pénuries suppose de faire diverger les taux sur les dettes entre les pays. Pour Boyer, une seule manière d’éviter l’émergence de ce mode de régulation est la remontée soudaine des taux d’intérêt.

Cependant, cela aurait des effets néfastes et pourrait précipiter un krach boursier. Il y a aussi le risque d’une récession dans les grandes zones économiques mondiales. Pour mieux anticiper et lutter contre les effets néfastes de ce régime basé sur la pénurie, l’économiste de la régulation propose de réfléchir hors du cadre orthodoxe.