Alors que le sujet apparaît constamment dans l’actualité, je te propose de faire un tour des grandes questions que se posent les économistes sur la politique monétaire et plus précisément sur la légitimité des politiques monétaires non conventionnelles !

Selon la Banque de France, la politique monétaire désigne « l’ensemble des moyens mis en œuvre par un État ou une autorité monétaire pour agir sur l’activité économique par la régulation de sa monnaie ».

En zone euro, c’est le système européen des banques centrales, constitué de l’ensemble des banques centrales nationales des pays membres de l’Union européenne et de la Banque centrale européenne, qui est chargé de définir et de mettre en œuvre la politique monétaire de l’Union (article 127, paragraphe 2 du traité sur le fonctionnement de l’Union européenne).

On distingue différents types de politiques monétaires : la politique monétaire conventionnelle et la politique monétaire non conventionnelle. Alors que la première désigne l’ensemble des instruments traditionnels utilisés par les autorités monétaires pour réguler leur monnaie (taux directeurs, crédit, etc.), la seconde utilise de nouveaux canaux et instruments (anticipation, rachat de titres de dette publique, etc.).

La nécessité pour les banques centrales de revenir à des politiques monétaires plus conventionnelles

Rappel sur les politiques monétaires non conventionnelles

Tout d’abord, il existe différentes politiques monétaires non conventionnelles. On distingue la politique de guidage prospectif (ou forward guidance), c’est-à-dire le fait pour la Banque centrale de communiquer et de transmettre des informations sur le sentier futur des taux directeurs, de la politique bilantielle (ou balanced-sheet policy), qui renvoie au rachat de titres de dette publique que détiennent les banques de second rang par la Banque centrale sur le marché secondaire du marché des titres négociables pour les bons du Trésor et des marchés financiers pour les obligations publiques. Cette dernière peut être qualitative (assouplissement qualitatif), quantitative (assouplissement quantitatif) ou les deux (assouplissement du crédit).

Le premier pays à avoir usé de ce type de politiques monétaires : les États-Unis

En effet, dès août 2003, la Réserve fédérale annonce la mise en place d’une politique bilantielle qualitative. Mais c’est surtout à partir de 2008 et suite à la crise des subprimes que la Réserve fédérale américaine met réellement en œuvre une politique monétaire non conventionnelle très accommodante.

Ainsi, le plan Qualitative Easing (novembre 2008) prévoit le rachat de 500 milliards de dollars de créances hypothécaires titrisées. Plus récemment, dans le contexte de la crise sanitaire, entre février et septembre 2020, le bilan de la Réserve fédérale passe de 4,15 à 7 trillions de dollars.

La zone euro fait ce choix beaucoup plus tard

En zone euro, ce n’est que tardivement dans la crise de 2008 que la Banque centrale européenne fait le choix du virage vers la politique monétaire non conventionnelle. Le Public Sector Purchase Program (annoncé en janvier 2015 et mis en place en mars 2015) instaure l’assouplissement quantitatif avec le rachat mensuel de 60 milliards d’euros de titres de dette publique.

Pendant la crise de la Covid, la BCE a mis en place le plan « Pandemic Emergency Longer-Term Refinancing Operations » (avril 2020), qui rend le taux d’intérêt égal au taux principal moyen sur 18 mois diminué de 25 points de base (100 points de base = 1 %). En décembre 2020, l’enveloppe de ce programme de rachats de titres de dette privée et publique lancé à l’aune de la crise sanitaire atteint 1,85 trillion d’euros.

Alors, pourquoi les banques centrales ont-elles fait le choix de telles politiques monétaires ?

Parce que les principaux canaux de transmissions traditionnels de la politique monétaire, à savoir le taux d’intérêt et le crédit, sont bloqués.

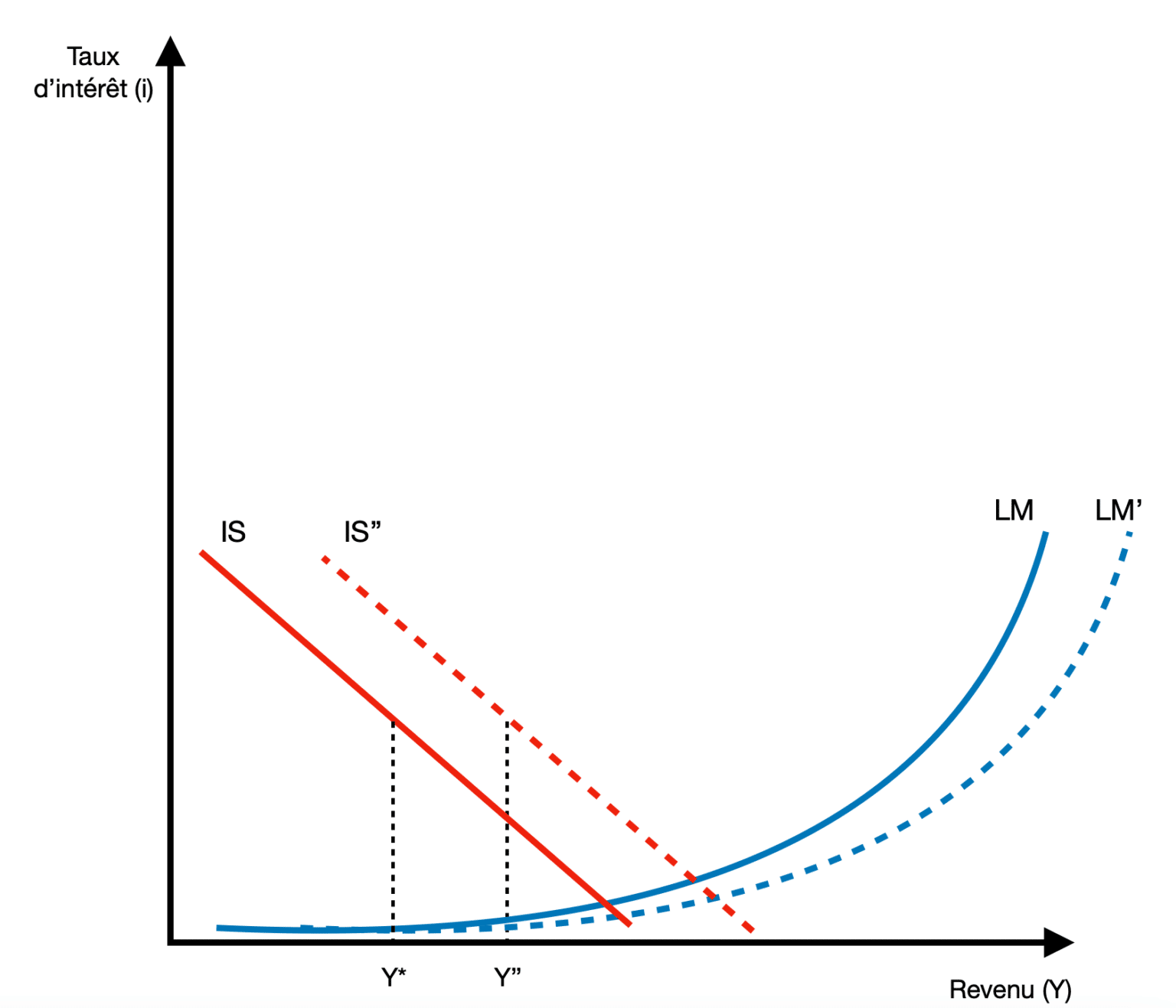

En effet, la baisse des taux d’intérêt n’a plus toujours pour conséquence une hausse du crédit, car ayant atteint la Zero Lower Bound (ZLB), les taux d’intérêt sont tellement faibles que l’économie achoppe sur la trappe à liquidité. En effet, la demande de monnaie pour motif de spéculation devient ainsi infiniment élastique, c’est-à-dire qu’elle devient excessivement sensible à la variation du taux d’intérêt.

La politique monétaire expansive conventionnelle telle que défendue par Keynes est dans ce contexte inefficace et cette situation était d’ailleurs l’une des limites à cette politique monétaire que présentait l’auteur de la Théorie Générale. La courbe LM dans le modèle IS/LM devient horizontale, c’est-à-dire qu’une politique de relance monétaire n’aura aucun effet sur le taux d’intérêt et sur la production.

Cette situation a appelé à la mise en place des politiques monétaires non conventionnelles pour faire face à un choc de demande négatif déflationniste lors de la crise des subprimes.

Un retour aux politiques monétaires conventionnelles ?

Depuis mars 2022, la FED a relevé quatre fois ses taux directeurs. De 0,25 point en mars, 0,5 point en mai, 0,75 point en juin et 0,75 point en juillet. De son côté, la BCE annonce en mai une remontée de ses taux directeurs de 0,5 point à partir de juillet. Elle annonce également que le programme de rachat d’actifs mis en place suite à la crise prendra fin en juillet. C’est alors une tendance vers un retour à une politique monétaire plus conventionnelle et conservatrice qui se profile.

Pourquoi les banques centrales souhaitent revenir à leurs sources et mener des politiques monétaires conventionnelles ?

Ces dernières sont l’une des causes de la forte instabilité financière. L’objectif final principal originel de la Réserve fédérale est la stabilité financière. Le Federal Reserve Act (décembre 1913) fait d’elle un prêteur en dernier ressort pour répondre aux crises de liquidité consécutives aux runs bancaires, comme la panique des banquiers d’octobre 1907.

Alors que l’on s’attendait à ce que les banques de second rang puissent octroyer plus de crédits, le surcroît de liquidités a pu servir à alimenter des bulles spéculatives, c’est-à-dire inciter des agents de la sphère privée à acheter avant tout des actions, des obligations sur le marché secondaire et des actifs immobiliers déjà existants (donc prendre part à des activités hors bilan). Ce qui ne servira pas à financer des investissements (avec un impact sur la croissance et l’emploi), mais bien à alimenter la hausse du prix des actifs. Sans le vouloir, une Banque centrale peut, par sa politique monétaire non conventionnelle, contribuer à la formation de ces bulles.

Rappelons que dans le cas de la BCE, l’objectif premier reste la stabilité des prix. L’article 127, paragraphe 1 du TFUE mentionne que « l’objectif principal du système européen de banques centrales est de maintenir la stabilité des prix. Sans préjudice de l’objectif de stabilité des prix, le système européen des banques centrales apporte son soutien aux politiques économiques générales dans l’Union ».

Or, aujourd’hui, l’inflation est galopante (8,1 % en zone euro sur un an). Il semble impensable pour Christine Lagarde de laisser filer l’objectif des 2 % au profit de politiques monétaires non conventionnelles (cf. allocution du 11 mai 2022).

Bien que cela semble être une idée séduisante, le retour aux politiques monétaires conventionnelles est d’autant plus compliqué que les agents se sont habitués aux politiques monétaires non conventionnelles depuis plus d’une décennie, non sans conséquences.

Les défis que pose un retour aux politiques monétaires conventionnelles

Même si les politiques monétaires non conventionnelles sont amenées à perdre en légitimité, il n’est pas si simple pour les banquiers centraux de revenir à leurs sources.

Le dilemme inflationniste

En effet, une remontée des taux directeurs n’est pas sans conséquence. Alors que ces dernières années étaient marquées par une menace déflationniste, rendant pour cause indispensable la mise en place des politiques monétaires non conventionnelles, c’est le retour de l’inflation qui vient changer l’avenir de la politique monétaire.

Or, avec celles-ci, s’est formée une bulle spéculative sur les marchés financiers. À titre d’exemple, l’indice de Shiller PE (créé par Robert Shiller, prix Nobel 2013) est le rapport existant entre les cours boursiers des entreprises (évaluation par le marché de leur capital) et la moyenne des bénéfices de ces mêmes entreprises sur 10 ans. En 2008, il était largement supérieur à celui de 1929 (45 en 2008, 30 en 1929). En 2022, il est repassé au-dessus de son niveau de 1929 (33).

Si les banques centrales augmentent les taux directeurs, elles savent qu’elles risquent de faire éclater la bulle spéculative sur les prix des actifs. C’est alors un dilemme entre l’inflation réelle et l’inflation du prix des actifs auquel les banques centrales sont confrontées.

Un risque récessif

Pour un État, la fin de la légitimité de la politique monétaire non conventionnelle serait synonyme d’une mise à mal de la soutenabilité des finances publiques sur les marchés de capitaux. En effet, l’assouplissement quantitatif la garantit implicitement en cela qu’il réduit le taux d’intérêt des titres de créance publique (ce que l’on appelle le coupon) – comme nous le rappellent Claudio Borio et Piti Disyatat dans leur article « Unconventional Monetary Policies » (2009).

Les administrations publiques

Les administrations publiques peuvent s’endetter très facilement sur les marchés de capitaux et ainsi financer leurs dépenses sans aucune difficulté. Mais sonner la fin de ces politiques signifierait que le coût du financement des politiques publiques des États augmenterait significativement. Et, à la suite d’une crise ayant nécessité de fortes dépenses publiques (une augmentation de la dette publique française de 20 points de PIB par rapport à 2019), un retour à la normale de la politique monétaire ne semble pas bien venu.

Comme le résument Jézabel Couppey-Soubeyran et Fabien Tripier dans leur article du CEPII Après dix ans de politiques non conventionnelles, un retour à la normale est-il possible ? (2019) : « Relever les taux dans un contexte macroéconomique fragile avec des niveaux de dettes élevés pourrait précipiter l’économie européenne dans une récession similaire à celle de 2012. »

Les agents privés

Pour les agents privés, une hausse des taux d’intérêt sur le marché interbancaire contracterait la demande de crédit au détriment de la consommation et l’investissement. En effet, les banques de second rang répercuteront la hausse du coût de refinancement sur le taux d’intérêt (canal du taux d’intérêt) ou rationneront la quantité de crédit (canal du crédit).

Comme le coût du crédit est plus élevé ou l’offre de crédits plus faible, les entreprises (respectivement les ménages) reporteront leur investissement (respectivement leur achat de biens durables). Or, cela peut se traduire par des effets d’hystérèses monétaires, c’est-à-dire des effets à long terme des chocs de politique monétaire sur le produit intérieur brut (PIB).

À ce titre, Taylor et alii dans leur article « The long run effects of monetary policy » (2020) remarquent qu’entre 1890 et 2015, une hausse d’un point de pourcentage des taux directeurs se traduit par une baisse de 4,68 % du PIB 12 ans après.

Conclusion

La légitimé des politiques monétaires non conventionnelles ne repose donc pas seulement sur le choix des banques centrales. Si ces dernières mettent en place des mesures pour essayer d’amener la conjoncture économique vers un sens qu’elles jugent souhaitable, les autres agents ont également une influence et rendent plus difficile un retour à des politiques monétaires plus conventionnelles.

Te voilà désormais prêt(e) à affronter ce sujet à la mode !