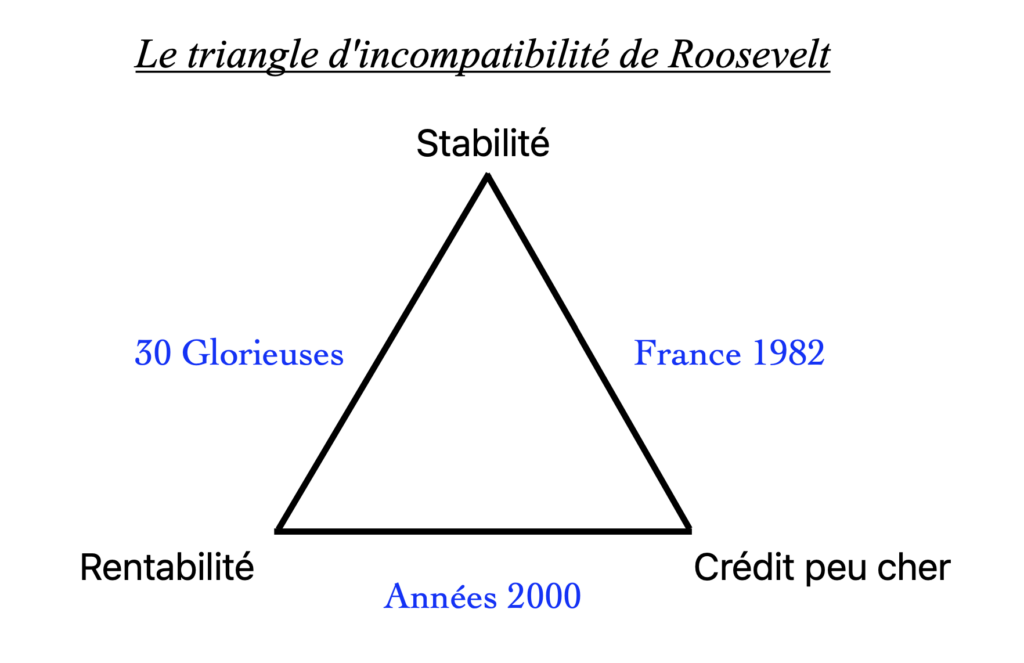

Les diverses crises économiques permettent des analyses du système bancaire et ainsi l’instauration de règles afin de prévenir la prochaine crise. Se basant sur la période post-crise des subprimes, sur la crise de 1929 aux États-Unis et la réponse du Président Roosevelt, Chavagneux note, en 2011, que la définition d’une régulation financière post-crise s’inscrit dans un triangle d’incompatibilité.

Christian Chavagneux et le triangle de Roosevelt

Une brève histoire des crises financières, 2011

Christian Chavagneux analyse la crise de 1929 et observe que la définition d’une régulation financière post-crise s’inscrit dans un triangle d’incompatibilité. Il montre qu’il est impossible d’avoir à la fois une stabilité du système financier, une bonne rentabilité des placements et un crédit peu cher.

– Si les banques sont rentables et font des crédits bon marché (en raison de la forte concurrence), alors la situation financière est nécessairement instable (par exemple : les années 2000).

– Si les banques sont nationalisées (stables) et pratiquent des crédits peu chers, elles seront néanmoins peu rentables. Elles rendent donc un service public en permettant aux agents de se financer.

– Si les banques sont stables et rentables (grâce à la spécialisation), les crédits sont proposés à un prix plus élevé pour le consommateur.

En 1929, Roosevelt a réussi un subtil mélange. Des banques stables, rentables grâce à une réduction de la concurrence qui leur permet de distribuer des crédits pas forcément bon marché, une sorte de prix à payer pour la stabilité. Avec des banques moins concurrencées par la relative fermeture du marché aux nouveaux entrants, aux coûts des ressources maîtrisés et bien encadrés, les États-Unis ont pu bénéficier d’un système financier mis au service de la croissance.

Utilisation de ce triangle en dissertation

Exemple de sujet : Faut-il réglementer l’activité des banques ?

Idée de la partie : Les coûts de la réglementation bancaire et les résistances à surmonter : jusqu’où doit-on réglementer et jusqu’où peut-on le faire ?

Le risque d’une allocation sous-optimale des financements

Christian Chavagneux, dans Une brève histoire des crises financières, montre l’existence d’un triangle d’incompatibilité (qu’il appelle triangle de Roosevelt). On ne peut pas avoir en même temps des banques qui dégagent de forts profits, des crédits à l’économie bon marché et la stabilité financière garantie par une réglementation stricte des activités bancaires.

Soucieuses de préserver les marges exigées par leurs actionnaires et de ne pas perdre de clients, les banques choisissent de sacrifier la prudence et la stabilité financière. En cherchant à satisfaire les attentes de leurs actionnaires en matière de profits, les banques se trouvent souvent dans une position où elles doivent choisir entre la rentabilité et la prudence. Pour maintenir leur compétitivité et éviter de perdre des clients face à une concurrence intense, elles peuvent être incitées à prendre des risques excessifs, mettant en péril la stabilité financière.

Ainsi, l’introduction de réglementations strictes pourrait limiter la capacité des banques à offrir des crédits abordables, entraînant potentiellement une allocation inefficace des ressources financières dans l’économie.

La recherche d’une plus grande stabilité financière

L’histoire économique nous montre que de tout temps, les économistes sont à la recherche d’une plus grande stabilité financière après chaque crise.

Pour la crise de 1929

Le Glass-Steagall Act mis en place en 1933 aux États-Unis oblige les banques à faire un choix entre activités commerciales (dépôts et crédits bancaires) et d’affaires (interventions sur les marchés financiers).

Pour la crise de 1987

Le plan Brady, présenté le 10 mars 1989 par le Secrétaire américain de l’époque, Nicholas Brady, prévoit une réduction de la dette extérieure d’une quarantaine de pays, soit par le rachat, soit par titrisation. Cela consistait à échanger des créances anciennes sur lesquelles les banquiers acceptaient une perte en valeur nominale ou en intérêts contre de nouveaux instruments obligataires d’une maturité plus longue et bénéficiant d’une garantie de remboursement des autorités monétaires internationales.

Ces propositions ne se sont pas imposées sans mal. En témoigne la réaction à chaud de Horst Schulmann, alors directeur de l’Institut de finance international représentant l’ensemble des grandes banques internationales, et qui déclarait en mars 1989 : « Ni la dette ni l’environnement international ne sont la cause des difficultés des pays endettés du tiers-monde, mais la gestion de leur économie. » Ce plan a pourtant marqué le véritable tournant de la crise de la dette.

Pour la crise de 2008

D’une part, les réformes financières mises en œuvre en Europe et aux États-Unis au cours de la dernière décennie ont été largement influencées par la crise financière mondiale de 2008. Aux États-Unis, le Dodd-Frank Act de 2010 a été adopté pour accroître la transparence, renforcer la supervision des institutions financières et prévenir les risques systémiques grâce à la création d’organismes, comme le Conseil de surveillance de la stabilité financière. Au Royaume-Uni, la réforme Vickers de 2011 a introduit le principe de séparation des activités bancaires de détail et d’investissement pour protéger les déposants et assurer la stabilité du système financier britannique. En France, la réforme bancaire de 2013 a imposé des exigences similaires en matière de séparation des activités pour limiter l’exposition au risque et encourager des pratiques bancaires plus prudentes.

Enfin, l’Union bancaire européenne, lancée à partir de 2013, a visé à centraliser la supervision bancaire et à mettre en place un mécanisme unique de résolution pour les banques en difficulté, renforçant ainsi la résilience du secteur bancaire européen. Toutes ces réformes s’alignent sur les recommandations de Bâle III, cherchant à améliorer la solidité financière globale par des normes de capitalisation plus strictes et une gestion des risques plus rigoureuse. Ces mesures conjointes ont pour but d’éviter la répétition d’une crise financière d’une telle ampleur à l’avenir, en assurant une meilleure protection des consommateurs et une stabilité économique à long terme.

D’autre part, le Comité de Bâle est un forum qui réunit les grandes banques privées de différents pays, les banques centrales et parfois des ministres des Finances. Il se met en place dans les années 1970 à la suite de la faillite de la banque allemande Herstatt en 1974, qui provoqua une grave crise sur le marché des changes. Les banquiers vont alors vouloir se mettre d’accord pour éviter de nouvelles catastrophes et donc mettre en place un cadre de régulation. Le but est d’éviter la contagion en chaîne. Les banques centrales créent le comité de Bâle afin d’harmoniser la réglementation prudentielle que les banques vont être invitées à respecter.

Vers un effondrement ?

Il faut se demander si le système bancaire actuel ne court pas à sa perte. En effet, Jared Diamond, dans son ouvrage publié en 2005, Effondrement, évoque l’incapacité des élites et des gouvernements à se représenter le processus d’effondrement en cours et leur incapacité à le prévenir en raison d’une attitude de défense court-termiste de leurs privilèges. C’est justement une des raisons pour lesquelles des civilisations anciennes sont mortes. D’ailleurs, Arnold J. Toynbee, dans Philosophie de l’histoire, nous a prévenus : « Les civilisations ne meurent pas assassinées, elles se suicident. »

Il faut espérer que les règles micro et macro-prudentielles mises en place ces dernières années évitent un tel effondrement malgré le caractère procyclique des réglementations bancaires. Faciles à respecter en période de croissance, les contraintes de fonds propres et de liquidités qui s’imposent aux banques sont plus difficiles à tenir en période de crise, si bien que les banques réduisent leurs crédits à l’économie et amplifient ainsi les difficultés économiques.

C’est pourquoi des règles contracycliques se mettent en place timidement pour renforcer la politique macroprudentielle. Elles consistent à imposer aux « too big to fail » de renforcer encore plus leurs fonds propres en période de croissance de manière à freiner l’euphorie et à endiguer la formation de bulles spéculatives. Avec les réserves ainsi constituées, elles pourront au contraire augmenter leurs engagements dans l’économie réelle en période de crise et/ou participer au sauvetage des banques en difficulté et ainsi éviter l’effondrement que craint Jared Diamond.