Levy-Garboua et Gérard Maarek, dans L’Inexorable dérive du système financier (2021), mettent en avant un monde économique en pleine mutation.

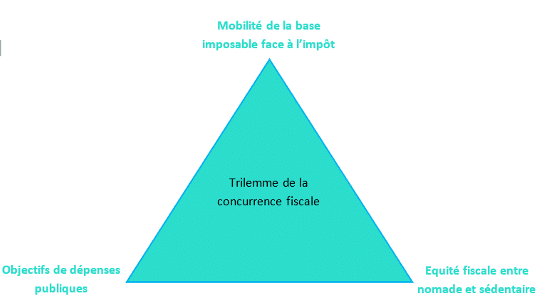

La naissance d’un trilemme de la concurrence fiscale

Dans les pays développés, le système financier a évolué du « capitalisme national » d’après-guerre au « capitalisme libéral mondialisé » des années 1980-2010. Désormais, face à des crises répétées, la mondialisation ralentit et les États reprennent un contrôle accru sur l’économie. Cette situation bouleverse les règles en place, modifiant profondément la politique monétaire et le rôle des banques centrales, tout en augmentant les risques d’inflation et de pressions financières. Il en va de même quant à la fiscalité.

Levy-Garboua et Gérard Maarek, dans Impôts : le grand désordre (2020), mettent en avant l’existence d’une incompatibilité fiscale. En effet, selon les auteurs, ce triangle montre que les objectifs de mobilité de la base imposable face à l’impôt, d’équité fiscale entre nomades et sédentaires, et de dépenses publiques, ne peuvent pas être simultanément atteints. Quand au moins une partie de la base imposable a la possibilité de s’échanger facilement vers d’autres territoires, alors l’État voit ses recettes fiscales diminuer. L’État doit ainsi réduire ses dépenses publiques ou bien prélever davantage les sédentaires (donc les travailleurs et les consommateurs). Les trois auteurs notent des avantages dans la concurrence fiscale, notamment car elle permet d’imposer un certain contrôle sur l’État-providence et sur les dérives éventuelles de l’homo politicus.

En bref, Levy-Garboua et Maarek pensent que la concurrence fiscale est utile parce qu’elle limite les abus de l’État fiscal et oblige ce dernier à s’assurer de l’efficience des dépenses publiques. Cependant, un taux plancher d’imposition reste nécessaire pour éviter une réduction pénalisante pour l’économie et la société. En effet, la décision des 140 pays ayant voté l’adoption d’une taxe minimale de 15 % sur le bénéfice des FMN va dans ce sens.

Combien coûte l’évasion fiscale ?

La fraude fiscale désigne les pratiques qui violent les lois fiscales du pays (non-déclaration de revenus ou d’avoirs détenus à l’étranger), soit 80 à 100 milliards d’euros pour la France chaque année. La fraude fiscale est différente de l’évasion fiscale qui correspond à un évitement de l’impôt en profitant des failles du système fiscal. Pratiques légales assimilées à l’optimisation fiscale. Selon l’économiste Gabriel Zucman, environ 40 % des profits des multinationales sont délocalisés artificiellement dans des paradis fiscaux (dont l’Irlande, Singapour, la Suisse). En octobre 2023, dans le rapport « Global Tax Evasion Report 2024 », les économistes Annette Alstadsæter, Sarah Godar, Panayiotis Nicolaides et Gabriel Zucman estiment que l’évasion fiscale des sociétés multinationales « représente aujourd’hui de l’ordre de 1 000 milliards de dollars de bénéfices enregistrés dans les paradis fiscaux. »

Par conséquent, selon Tax and Justice Network, l’optimisation fiscale des FMN représente plus de 300 milliards de dollars de recettes fiscales perdues pour les États chaque année. Auxquels il faut ajouter presque 200 milliards de dollars par an de recettes fiscales perdues par dissimulation d’actifs à l’étranger. Le tiers de ces pertes fiscales sont attribuables au Royaume-Uni et à son réseau de territoires dépendants. Si on ajoute les Pays-Bas, le Luxembourg et la Suisse, c’est 55 % des pertes de recettes fiscales mondiales.

Qu’est-ce que l’impôt mondial et comment lutter contre l’évasion fiscale ?

Dans son rapport intitulé « Finance et développement » publié en 2019, le FMI estime que 40 % des investissements à l’étranger des FMN sont en fait des transferts fantômes (sans base productive) pour échapper à l’impôt, soit 4 900 Md de dollars cachés par an. 500 à 600 Md de dollars de recettes fiscales perdues. Ainsi, 40 % des flux d’IDE peuvent être considérés comme de l’optimisation fiscale.

Il est donc nécessaire de renforcer la régulation sur le contrôle des paradis fiscaux. Pour Zucman, dans La Richesse cachée des nations (2013), 40 % des profits des FMN sont déclarés dans des paradis fiscaux, soit 650 Md de dollars par an. L’économiste a ainsi établi que 8 % du patrimoine financier mondial est détenu dans les paradis fiscaux, soit près de 7 900 milliards d’euros. Par exemple, Google déclare 20 milliards de livres de recettes aux Bermudes en 2016, pays où son activité réelle est quasi nulle, tout comme le taux d’imposition sur les profits. Un autre exemple datant de 2012 est que les États-Unis avaient trois fois plus d’IDE sortants que le deuxième (Royaume-Uni), mais 50 % sont dirigés vers des paradis fiscaux (Pays-Bas, Luxembourg, Bermudes…) en 2012.

Quelles solutions pour lutter contre l’évasion fiscale ?

La taxation unitaire

La solution est, pour D. Plihon, une « taxation unitaire ». Il s’agit d’abord de déterminer le bénéfice global à l’échelle mondiale de chaque groupe multinational à partir de ses comptes consolidés (compte de l’ensemble de l’entreprise, en rassemblant toutes les filiales). Ensuite, ce bénéfice mondial est réparti entre les pays où le groupe réalise son activité sur la base de différents indicateurs mesurant cette activité sur une base nationale (effectifs, immobilisations, chiffre d’affaires). Ce qui permet de taxer les bénéfices des FMN dans les pays où ils sont réalisés. Ainsi, la taxation unitaire a le mérite de mettre fin à la forme la plus importante d’évasion fiscale, qui consiste à créer des filiales dans les paradis fiscaux pour y déclarer les bénéfices et échapper aux impôts.

Une coopération internationale pour une fiscalité optimale

➤ La loi FATCA aux États-Unis (2010) : cette loi, votée en 2010, impose depuis 2014 aux banques étrangères de transmettre des informations au fisc américain sur les capitaux détenus et les revenus perçus par les contribuables américains en dehors des États-Unis sous peine de sanctions (prélèvement de 30 % des revenus perçus par ces banques aux États-Unis). Elle oblige par exemple les banques suisses, qui étaient très réticentes, à fournir des informations quant aux exilés fiscaux. Cela permet de rapatrier ces derniers pour taxer leur argent. L’Union européenne, elle aussi, arrive à récupérer les informations venant de Suisse. C’est ainsi entre 5 à 10 milliards d’euros récupérés chaque année. L’affaire Cahuzac est un exemple d’affaires où l’Union européenne a permis de récupérer des informations sur des comptes détenus en Suisse.

➤ OCDE : le projet de taxe mondiale. Au 1ᵉʳ janvier 2024, l’Union européenne a commencé à appliquer l’impôt mondial sur les multinationales. Approuvé par 140 pays, ce nouvel impôt taxe les bénéfices des FMN à hauteur de 15 % minimum, et ce, quel que soit le lieu où elles déclarent leurs profits. De fait, les 140 pays signataires ont désormais un taux d’imposition sur les sociétés d’au moins 15 %. Certains restent encore réticents face à cette mesure. Notamment les paradis fiscaux qui attirent des IDE fictifs grâce à leur fiscalité avantageuse. En bref, cette décision a pour but, selon l’OCDE, de réduire l’optimisation fiscale et devrait générer chaque année entre 141 milliards et 175 milliards d’euros de recettes fiscales supplémentaires pour les États.

Notons que le gouvernement Biden (qui fut l’un des moteurs de cette mesure) a voulu taxer les multinationales non plus en fonction de leur seule présence physique dans un pays, mais des activités et des bénéfices qu’elles y réalisent. Ceci permettrait de mieux répartir les bénéfices, mais cette mesure n’est pour le moment pas en vigueur. Enfin, le rapport de l’Observatoire européen de la fiscalité, publié le 23 octobre, propose la création d’un impôt mondial de 2 % sur le patrimoine des milliardaires. Une mesure qui permettrait de générer 40 milliards d’euros de recettes en Europe.

Pour conclure, nous pouvons penser qu’il existe une fiscalité optimale, mais que chaque État n’a individuellement pas intérêt de faire des efforts allant dans ce sens. Il semble que la coopération internationale puisse être la seule solution afin de répondre à ce défi complexe et ainsi répondre à ses objectifs en tension : l’équité et l’efficacité.