Avant-propos : tout ce que vous avez toujours voulu savoir sur les BRIC

C’est un livre très intéressant pour sortir un peu du point de vue occidental/pays développé. Si vous voulez pouvoir traiter n’importe quel sujet de colle ou de dissertation en rapport avec les BRIC/les pays en développement, cette fiche est faite pour vous (je la conseille en tant que lecture entre la première et la deuxième année). Je me suis efforcé de garder un nombre important d’informations tout en allant à l’essentiel, pour que la fiche soit réellement complète (oui, je sais, c’est le principe d’une fiche), mais le livre est quand même très riche, d’où la longueur de la fiche. Si vous voulez lire en diagonale, j’ai mis en gras les informations que je trouve importantes à retenir et qui peuvent être utiles en dissertation. Vous pouvez aussi utiliser le plan pour grappiller des informations qui vous intéressent sans tout lire ! Pour information, il date de 2013.

Introduction :

Les auteurs :

Andrea Goldstein est économiste à l’OCDE (Paris). Il a précédemment travaillé au sein de la Commission économique pour l’Asie de l’ONU et à la Banque mondiale. Il a écrit de nombreuses publications sur les économies émergentes

Françoise Lemoine est conseillère au Centre d’études prospectives et d’informations internationales (CEPII). Elle est l’auteur de L’Économie de la Chine et de nombreuses publications sur l’intégration des économies émergentes dans l’économie mondiale.

Intérêt du livre et problématique :

Les BRIC (Brésil, Russie, Inde, Chine) sont de plus en plus présents sur la scène mondiale, et notamment dans l’économie : la Chine est devenue la deuxième puissance économique mondiale et la première puissance commerciale, les autres pays aussi jouissent d’une position de leadership dans leurs domaines d’excellence : services informatiques (Inde), agro-alimentaire (Brésil), textile et électronique (Chine), hydrocarbures (Russie). Ils hébergent des firmes compétitives, même pour les occidentaux : Embraer dans l’aéronautique (Brésil), Huawei dans les télécommunications (Chine), Severstal dans la sidérurgie (Russie), Tata dans de multiples secteurs (Inde).

Ces pays ont réalisé de grandes avancées sur le plan de leur économie (réduction du poids de l’état, réduction des dettes et de l’inflation…), mais également sur celui de la lutte contre la pauvreté, les inégalités, la politique.

Ils ont acquis un poids diplomatique et se réunissent à des sommets annuels pour proposer une approche commune des problèmes mondiaux.

Au delà de leurs ressemblances, ce sont également des pays avec de grandes différences : secteurs de l’économie, régime politique…

La problématique que propose l’ouvrage peut être résumée ainsi : Comment l’économie des BRIC a-t-elle et doit-elle évoluer ? Comment leur montée en puissance bouleverse-t-elle les marchés mondiaux ? A quels grands problèmes, individuels et internationaux, les BRIC sont-ils confrontés (développement durable, inégalités, économie…) ?

Le livre privilégie (mais pas strictement) une approche historique, en se dotant du plan d’étude suivant :

Partie 1 : La marche vers le développement

I/ L’émergence des BRIC

II/ Les réformes économiques : de la théorie à la pratique

III/ Démographie, marché du travail et dynamiques sociales

Partie 2 : Les BRIC dans une économie mondialisée

IV/ Les BRIC : de nouvelles puissances commerciales

V/ Les BRIC dans les investissements internationaux

Partie 3 : A quelles évolutions futures peut-on s’attendre ?

VI/ Vers quelle recomposition de l’économie mondiale ?

VII/ Les BRIC dans la gouvernance économique mondiale

Partie 1 : La marche vers le développement

I/ L’émergence des BRIC (p. 6-21/119)

-

Un atout de taille

Les BRIC sont des grands pays. Ensemble, ils occupent un quart de la surface terrestre. La Russie est le plus vaste pays du monde, et la Chine le troisième après le Canada. Ils rassemblent 40% de la population mondiale (grâce à la Chine et l’Inde) et possèdent logiquement les atouts qui en découlent : des ressources naturelles et humaines importantes (grand marché intérieur, économies d’échelle, arbitrage entre ouverture et marché intérieur).

Cela représente aussi des défis comme l’organisation de l’Etat et la maîtrise de l’espace. Souvent, la population est regroupée dans une partie du territoire : Chine -> 65% de la population vit dans 20% du territoire (centre et est) ; Russie -> grande majorité de la population vit dans la partie européenne.

-

Le poids de l’histoire

Les pays avaient déjà occupé une place majeure sur la scène internationale par le passé. La Chine a été prospère jusqu’au milieu du XVIIIème siècle avec une agriculture et un commerce développés. Croissance extensive.

L’Inde possédait également une industrie textile importante qui exportait dans les pays arabes et en Europe. L’Inde et la Chine représentent en 1820 la moitié du PIB mondial, notamment grâce à leur poids démographique (source: Maddison, 2001). Le mode de croissance atteint ses limites au début du XIXème siècle avec la stagnation du revenu/hab qui progresse en Europe. Les deux pays n’ont pas su adopter un régime de croissance basé sur le capital humain (qui aurait également permis d’entamer la transition démographique : moins d’enfants, mais mieux éduqués). En Chine, les techniques traditionnelles n’arrivent plus à suivre la croissance de la population, les institutions et le gouvernement n’arrivent pas à relancer la croissance, ce qui marque le début d’une période de déclin, de désordres sociaux, de pénétration étrangère et de guerres civiles. En Inde, la période coloniale et la révolution industrielle dégradent la situation (volonté de Angleterre de développer SON industrie textile : blocage de l’importation de cotonnades indiennes, ce qui fait passer l’Inde de grand pays exportateur à simple fournisseur de matières premières).

-

La grande divergence

Un grand écart de développement se forme à partir du XIXème siècle alors que l’Europe occidentale progresse et que les USA décollent. K. Pomeranz parle de “grande divergence”. Les puissances coloniales s’appuient sur leurs conquêtes pour alléger la pression sur leurs terres agricoles (K. Pomeranz), ce qui bloque en même temps, à cause de l’exploitation des espaces, le développement des pays colonisés (P. Bairoch). Au début du XXème siècle, le revenu par habitant est dix fois plus élevé aux USA et en GB qu’en Chine ou en Inde.

La Russie entame son développement au XVIIème siècle sous Pierre le Grand et ses reformes. Au XIXème siècle, un tissu industriel et des infrastructures sont mis en place, mais la modernisation se heurte a la peur des bouleversements politiques et sociaux qu’elles pourraient entraîner. La Russie n’arrive pas à rattraper l’Europe occidentale, et son revenu/hab représente la moitié de celui de l’Europe occidentale en 1913…

Le Brésil (colonisé par les portugais au XVIème siècle) est entravé par sa faible population. L’économie est dominée par des grandes propriétés foncières possédées par des colons et utilisant des esclaves, de l’exploitation agricole et minérale. Il faudra attendre l’afflux d’immigrants relativement qualifiés du XXème siècle pour mettre en place des industries.

-

Les bases de l’industrialisation dans la première moitié du XXème siècle

-

Des stratégies ambitieuses

Les deux guerres mondiales ont amené des changements majeurs : révolution d’octobre 1917 (Russie), indépendance indienne en 1947, “libération” de la Chine par le PC en 1949. Les nouveaux pouvoirs mettent en place des nouvelles stratégies de développement ambitieuses.

En Russie, le pouvoir met en place une économie de marché (NEP de 1922 à 1927), avant de passer à une économie étatisée et une stratégie d’industrialisation volontariste.

Cela a influencé la Chine qui adopte le modèle soviétique en 1960. Grand bond en avant (1957-58), révolution culturelle (66-70), annoncent la couleur jusqu’en 1979 : agriculture collectivisée et ponctionnée qui finance l’industrie lourde. L’inde, indépendante, se base sur une économie mixte inspirée de l’expérience soviétique, et une réglementation stricte de l’industrie, puis des vagues de nationalisations (à partir de 1969). Le Brésil, anticommuniste, s’appuie sur l’Etat actionnaire et régulateur.

Les stratégies semblent s’opposer : Russie et Chine d’un côté, Brésil de l’autre, Inde entre les deux. Pourtant, nous pouvons relever des similitudes :

-

contrôle de l’Etat sur les prix des biens, services, et facteurs de production

-

restrictions drastiques sur les entrées et sorties de capitaux

-

interventions publiques dans la production et le crédit

-

protection de l’industrie nationale ;

-

discrimination à l’encontre des zones rurales et de l’agriculture pour garantir des prix alimentaires bas pour les travailleurs urbains.

Ces politiques créent des déséquilibres mais jettent les bases de l’industrialisation et de la modernisation économique.

-

Des résultats mitigés

Ces mesures portent leurs fruit entre les années 1950 et milieu 1970 car leur PIB/tête progresse. La croissance se diffuse dans le monde et le mouvement de divergence de deux siècles prend fin [Michael Spence, 2011]. Le Brésil croit de 7% par an entre 1945 et 1980. L’URSS est devenue un pays à revenu moyen au milieu des années 1970, avec une population éduquée, une puissante industrie lourde et une emprise économique et politique sur l’Europe de l’Est. Le mode de production atteint cependant ses limites dans les années 1970 avec une utilisation peu efficace des ressources et sa rivalité avec les USA devient difficile à financer. En Chine et en Inde, la croissance du PIB/tête est très faible, à peine 1% en Inde dans les années 1960, et nulle dans les années 1970. La Chine tourne aux alentours de 2% par an avec des gros investissements dans l’industrie lourde (toujours 3 fois moins que la croissance des NPIA au même moment..). En Chine, des progrès sont tout de même faits dans la santé et l’éducation.

-

Vers une nouvelle convergence

Les BRIC vont tirer leur épingle du jeu grâce à la mondialisation (les stratégies seront traitées dans les chapitres II, IV et V)

En Chine, les réformes permettent une croissance du PIB d’environ 9,5% par an au cours dans les années 1980 et 1990. En Inde, la croissance suit également, à part pendant une crise des finances extérieures en 1991. Au Brésil, l’hyperinflation récurrente entre 1985 et 1994 cause la “décennie perdue”. La Russie souffre d’une économie et d’un système politique désorganisés par l’éclatement de l’URSS en 1991. La recession dure jusqu’en 1996.

Les quatre pays croissent cependant tous dans les années 2000. Chine 10,5% ; Inde 7,8% ; Russie 4,8% ; Brésil 3,6%.

-

Des pôles de l’économie mondiale

De 2000 à 2010, les BRIC sont responsables de la moitié de la croissance mondiale en comptabilisant le PIB en PPA.

Peu affectés par la crise des subprimes (plus par le retrait des capitaux étrangers), les BRIC représentent une part importante de l’économie mondiale. en 2011 : La Chine est au deuxième rang mondial, le Brésil au sixième, la Russie et l’Inde respectivement neuvième et dixième. En dollars courant : Chine 10% du PIB mondial, Inde 3%, Russie 3%, Brésil 3%

-

Retard et rattrapage

Les quatre pays ont connu un ralentissement de la croissance démographique qui a fait fortement progresser leur PIB par tête. Ils font parti du groupe des pays à revenu moyen. (Inde tranche basse avec 1400$/tête, la Chine vient de rentrer dans la tranche haute (4400$/tête), le Brésil et la Russie (~10500$/tête) approchent la catégorie des pays à haut revenu)

Il ne faut cependant pas perdre de vue qu’en terme de revenu moyen, les BRIC restent loin des économies avancées, malgré leur progression. Le revenu par habitant est plus élevé dans les métropoles, mais reste très faible dans certaines régions : le niveau de vie dans le Guizhou, la province la plus pauvre de Chine, est proche de celui du Cameroun.

-

Transformations structurelles

La croissance des BRIC s’accompagne d’importants changements structurels qui ont été très rapides.

-

Les dynamiques sectorielles

Contraction du poids de l’agriculture qui a commencé au début du XIXème siècle pour le Brésil et la Russie. A l’inverse, elle occupe toujours une part importante en 1990 en Chine & Inde et décroît encore rapidement (Chine 10% en 2010, Inde 19%)

En Chine, on observe un essor de l’industrie manufacturière qui a cru près de 12% par an au cours des trois dernières décennies. Elle est restée aux alentours de 33% du PIB car les prix ont baissé (2x plus que dans les autres BRIC aujd). Les exportations ont joué un rôle important dans cet essor.

En Inde, ce sont les services qui ont tiré la croissance. Elle est portée par des secteurs modernes (TIC, services aux entreprises). Les secteurs industriel ne se développent pas vraiment par manque d’infrastructures (électricité, engorgements..) et des réglementations qui freinent le développement des grandes entreprises.

Le Brésil se base sur l’agriculture, et se classe parmi les tous premiers producteurs et exportateurs dans le café, le sucre, le maïs, le soja, la viande, le tabac, le coton… Grand producteur de minerai, et bientôt de pétrole avec la découverte d’immenses gisements à grande profondeur. Secteur industriel développé, notamment dans l’automobile et l’aéronautique.

La Russie a su adapter sa production à la fin de la guerre froide et le secteur industriel a beaucoup cru (+7,2% par an depuis 2000). Les rentes issues des ressources naturelles occupent une place plus faible qu’on ne le dit souvent (autour de 20%, comme le Chili), bien loin de l’Arabie saoudite (54%). Son économie ne peut donc pas simplement être qualifiée de “rente”.

-

Une présence de plus en plus forte dans les productions mondiales

L’économie des BRIC leur permet d’être compétitifs au niveau mondial.

La Russie est le premier producteur mondial de gaz naturel, deuxième de pétrole (+ de 10% pour les deux). Aussi grand producteur de nickel et potassium. Les BRIC produisent les deux tiers du minerai de fer, la moitié de l’étain. La Chine représente presque la totalité de la production mondiale des terres rares.

L’industrie manufacturière Chinoise représente 16% de la production mondiale en 2011, presque autant que l’UE. Les BRIC produisent 36% des voitures en 2011. 30% de la capacité de production d’énergie éolienne, 59% de la production d’acier pour les 7 premiers mois de 2012, 44/63 réacteurs nucléaires en construction à l’automne 2011.

-

L’accumulation du capital

L’ONU calcule le stock de richesse des nations (pas en flux, comme le PIB, mais en stock de capital naturel, humain, physique). Les BRIC sont loin derrière les pays développés (Chine = moitié du japon). Néanmoins, il a beaucoup progressé. Il y a une forte progression du capital physique en Chine (x6 entre 1990 et 2008) et en Inde (x4). Au Brésil, le capital humain a plus progressé que le capital physique. En Russie, le capital humain a augmenté, le capital physique et naturel se sont dégradés.

Hausse de l’investissement : de 24% à 34% du PIB en Inde entre 2000 et 2009 (hausse de l’investissement privé). En Chine, 49% en 2010 (énorme, résulte d’une augmentation de l’épargne. Reste faible au Brésil (tx d’intérêts élevés pour combattre l’inflation) et en Russie avec environ 25%.

L’augmentation du stock de capital est ce qui a le plus tiré la croissance des BRIC, sauf en Russie où elle découle d’une augmentation de la PGF.

La consommation est importante (60%) au Brésil et en Inde, faible en Chine, entre les deux en Russie. La Chine et la Russie se distinguent par des excédents extérieurs très importants depuis les années 2000, et, en Chine, encore plus entre 2005 et 2007 avec 7% du PIB.

II/ Les réformes économiques : de la théorie à la pratique (p22-38/119)

Ce chapitre dit les mêmes choses que le cours sur le développement , c’est pourquoi il occupe peu de place ici.

- La critique du modèle de substitution d’importation (développement autocentré)

Suivant les conseils de la CEPAL, les pays avaient choisi un mode de développement autocentré (cours). Finalement, ce mode de développement montre ses limites dans les années 1970 (manque de concurrence, marché intérieur insuffisant, recours aux importations …)

- Le consensus de Washington

Le triomphe de l’économie libérale, et le constat de la situation économique des émergents (décennie perdue, ….) a poussé les économistes et les institutions de Washington à formuler des recommandations pour les émergents. C’est le “Consensus de Washington” [J. Williamson, 1990] (Rappel : 1) Discipline budgétaire avec surtout réduction des dépenses, 2) Réorientation vers les dépenses de santé et d’éducation, 3) Réforme fiscale avec assiette large et taux marginaux modérés, 4) Taux d’intérêts et 5) de change déterminés par le marché 6) Libéralisation des importations et 7) des IDE, 8) Privatisations, 9) dérégulation, su pression des barrières internes et externes et du contrôle des prix, 10) renforcement des droits de propriété). Les pays qui ont demandé l’aide des institutions ont dû appliquer ces dix commandements (dont Brésil, Inde, mais aussi Russie). La Chine a gardé ses distances.

- La grande transformation

Contrairement au Brésil et à l’Inde, la Chine et la Russie ne possédaient pas déjà les institutions du capitalisme, il a fallu les construire et passer à une économie de marché. Toujours est-il qu’en Chine, certaines expérimentations avaient été faites : décollectivisation de l’agriculture lancée fin 1978 qui fait augmenter la productivité. Le reste des réformes a pris plus de temps (IDE dans les ZES, encouragement des entreprises de bourgs et villages…), mais on voit apparaître de la corruption et de l’inflation => mécontentement social.

En Russie, M. Gorbatchev lance la perestroïka en 1986 : on autorise les entreprises privées et les IDE, fin du monopole du commerce extérieur, libéralisation des échanges entre entreprises => désorganisation et pénuries.

Dans les deux cas, les réformes ont abouti a une crise politique et sociale. Les dirigeants chinois et indiens sont convaincus qu’il faut trouver un autre modèle.

- Réformes systémiques et stabilisation macroéconomique

Les quatre pays enclenchent des réformes majeures entre 1990 et 1992 qui visent notamment à s’ouvrir sur l’extérieur. En Russie, une “thérapie de choc” a déstabilisé les prix (à la hausse), créé de l’évasion fiscale, ce qui a fait s’envoler le financement par des emprunts extérieurs de la dette. Elle a aussi été grièvement touchée par la crise financière asiatique de 1997. En 1998, le gouvernement russe fait défaut sur la dette intérieur de l’Etat. La Russie a montré que sans les institutions et les réformes adéquates (privatisations, libéralisations, concurrence), la libéralisation menait au chaos.

Le Brésil réussit à stabiliser son économie à travers des consolidations institutionnelles. Le plan réal en 1994 crée une nouvelle monnaie qui casse la dynamique de l’indexation des prix. L’inflation est vaincue par une réduction du déficit, une politique d’ancrage nominal glissant du taux de change, des taux d’intérêts élevés, et l’accélération de l’ouverture aux importations et des réformes structurelles engagées depuis 1990 comme le démantèlement des monopoles et les privatisations. D’autres réformes visant à consolider le rôle du marché ont également assaini l’économie. Le Brésil est affecté par le défaut russe mais les acquis institutionnels ne sont pas perdus.

- Privatisations

En Chine et en Russie, les privatisations ont été d’une ampleur sans précédent. La privatisation des grandes entreprises a été complexe, et, les droits de propriétés étant mal établis, le pouvoir politique (à travers le PC) a investi l’appareil productif, quand, en Russie, un petit nombre d’oligarques qui entretiennent des relations difficiles avec le gouvernement se sont accaparés les ressources.

Au Brésil, la privatisation prend un caractère plus traditionnel avec la formation de noyaux durs composés d’investisseurs étrangers, d’entrepreneurs locaux, de banques et de fonds de pensions semi-publics. En Inde,plutôt que de privatiser, l’Etat accompagne l’industrie privée dans sa modernisation.

En fin de compte, les BRIC, comme beaucoup d’autres pays en développement, restent caractérisés par un important secteur public.

- Maîtrise des finances publiques

Les pays font des efforts pour équilibrer leurs finances publiques. L’Etat Russe achève de rembourser sa dette en 2006 par une politique budgétaire prudente, accompagnée par la hausse des prix du pétrole.

L’Inde, depuis 1991, contient la progression de son endettement, quasiment entièrement financé sur le marché domestique.

Au Brésil, les privatisations ont amélioré les performances des entreprises et réduit la dette publique, mais en Russie et en Chine, au moins dans un premier temps, ces réformes ont échoué à réduire le déficit. Dans des pays où les recettes budgétaires dépendaient largement des entreprises publiques, tout un système fiscal a dû être construit.

Au Brésil et en Inde, le gouvernement central a repris le contrôle sur les dépenses des Etats par des limites (Brésil), ou la reprise de la dette des états en contrepartie d’engagements à la réduction du déficit (Inde)

En Chine, la dette publique officielle est faible car les entreprises publiques se financent auprès des banques, elles même publiques… Des autorités locales en manque de ressources gonflent le montant réel de la dette publique.

Les plans de relance enclenchés à la suite de la crise de 2008 ont contribué a augmenter le montant de la dette publique, notamment en Inde et au Brésil (66%), quand la Chine et la Russie étaient respectivement à 26 et 10%.

- Réformes du système bancaire

Au Brésil, le système bancaire a été discipliné, assaini et internationalisé tôt (dès 1994). Les autres pays sont encore en chantier. Le contrôle de la corruption reste un enjeu dans tous les BRIC. Même le Brésil reste loin derrière un pays comme la Nouvelle-Zélande, et l’Inde est aussi mal classée que la bande de Gaza en terme de climat des affaires [Classement Doing Bussiness]

- Politiques commerciales et industrielles

Le succès de la libéralisation externe des BRIC est dû au rôle de l’Etat qui a assuré le bon développement des industries et corrigé les imperfections du marché.

Le modèle de développement en vol d’oies sauvages a été crucial dans le développement de la Chine et a servi à fortement accroître les exportations. En Inde, une fiscalité avantageuse a permis l’essor des services de l’information et de la communication. Au Brésil, les grandes entreprises de l’industrie continuent de bénéficier du soutien public alors même qu’elles sont devenues privées. L’accompagnement de l’industrie par le gouvernement russe reste lui, le plus timide.

Les économies émergentes, dont les BRIC, malgré leur ouverture, ont encore beaucoup recours à des mesures commerciales restrictives. Sur les 534 restrictions aux échanges introduites depuis le début de la crise, 178 ont été prises par les BRIC. Certaines mesures russes sont même susceptibles d’être non conformes aux obligations d’un membre de l’OMC.

- Les leçons de l’expérience des BRIC

- Le rôle des institutions

L’expérience des BRIC illustre le rôle crucial des institutions. (cf l’échec des mesures prises par la Russie dans les années 90, et, à contrario, le succès des mesures brésiliennes). L’amélioration des performances des BRIC dans les années 2000 doit beaucoup à la maturation des institutions et de meilleures politiques. L’importance du rôle de l’Etat dans les stratégies des BRIC remet en question le modèle capitaliste et la foi en un marché autorégulateur.

- Le triomphe du pragmatisme

Le rapport sur la croissance de la Banque Mondiale de 2008 souligne les mérites du pragmatisme de la Chine qui, tout au long des années 1980, a fait coexister plan et marché dans un système dualiste. Une approche gradualiste permet aux acteurs économiques d’apprendre tout au long de la mise en place des institutions.

- Trajectoires nationales : de nouvelles variétés de capitalisme

Le capitalisme chinois est considéré par certains comme une variante du capitalisme, celui-ci étant l’hybride d’un capitalisme “indigène” vivace, reposant sur des entreprises privées, petites et moyennes ; un capitalisme officiel puissant, représenté par les grandes entreprises d’Etat et un capitalisme étranger, très présent et très hétérogène. D’autres considèrent au contraire que les entreprises publiques ont profité de la croissance, plus qu’elles n’y ont contribué..

III/Démographie, marché du travail et dynamiques sociales (p39-53/119)

Les relations entre démographie et développement économique sont multiples. La démographie détermine l’offre de travail, qui est une composante essentielle du potentiel de croissance. Elle joue un rôle décisif sur l’évolution du marché du travail et donc des salaires, sur l’ampleur et la nature des besoins de dépenses sociales.

- Le dividende démographique

L’augmentation du nombre de travailleurs a créé un “dividende” démographique qui a été favorable à la croissance des BRIC. Excepté la Russie, les pays se sont trouvés dans la phase de la transition démographique où il y a une arrivée massive de jeunes en âge de travailler (en général, lors de la première phase de la transition démographique, le taux de mortalité chute et le taux de natalité reste élevé). En conséquence, tous les nouveaux-nés de cette période arrivent d’un coup sur le marché du travail et l’offre du travail augmente brutalement) et où le taux de dépendance est faible, car la population d’âge actif augmente plus vite que celle des dépendants. Cela favorise la croissance et l’épargne (moins de dépendants à soutenir), et donc l’investissement. Ce facteur a beaucoup joué en Asie de l’Est entre 1965 et 1990 [Bloom et Williamson, 1998].

Cela arrive en Chine et au Brésil dès 1980 et en Inde à partir de 1990. Entre 1980 et 2010, la population d’âge actif a augmenté de 57 millions au Brésil (+84%), de 375 (+68%), de 83 millions en Inde (+21%). La Russie fait exception : 6 millions (+7%). L’importance du dividence démographique au Brésil et en Chine s’explique par un taux de participation des femmes élevé. Cela a également stimulé l’urbanisation de la Chine et l’Inde qui était, contrairement au Brésil et à la Russie, peu avancée. En 2011, le nombre d’urbains chinois (691M) dépasse le nombre de ruraux.

- Emploi et productivité du travail

- Mutations sectorielles

La croissance des BRIC est également intensive : depuis vingt ans, le PIB/personne employée a augmenté de 8,4% par an en Chine, 5% en Inde et également 5% en Russie (mais seulement depuis 2000). Le Brésil enregistre une progression plus lente (+1%).

Des mutations sectorielles contribuent aux gains de productivité : le secteur agricole (faible productivité) diminue au profit de l’industrie et des services où la productivité est beaucoup plus élevée, car ils utilisent plus de capital et de travail qualifié. En Chine, en 2008, 1 étant la moyenne de l’économie, la productivité de l’agriculture est de 0,20, celle des services de 1,07, et celle de l’industrie de 2,06 [Vries et al., 2011]

En Chine, dans les années 1980, la productivité a fortement progressé dans l’agriculture grâce à la décollectivisation des terres et l’exode rural. Puis, les gains de productivité dans l’industrie manufacturière (où la productivité est déjà très élevée, deux fois plus que les services) ont été formidablement forts. Suivant un processus décrit par Lewis [1954], l’industrie a puisé dans des réserves de main-d’oeuvre quasi-illimitées issues du secteur agricoles, attirées par des salaires bas mais relativement plus élevés que ceux de l’agriculture.

- Emplois formels et informels

Les emplois créés hors de l’agriculture ont pour beaucoup été “informels”, c’est-à-dire sans fiche de paye ni protection sociale, et avec de faibles niveaux de rémunération. Cela a permis à l’industrie chinoise d’être compétitive, même si leur situation s’améliore : le code du travail adopté par la Chine en 2007 impose un contrat du travail “écrit” pour atténuer la précarité. En Inde, la situation est similaire, mais empire. La croissance des emplois informels a freiné la croissance dans les années 2000. A l’inverse, au Brésil, la situation s’améliore, même si les emplois informels occupent toujours une part importante, ce qui a eu des effets positifs sur la croissance. Au Brésil : 1995-1998 : 88% des emplois créés étaient informels, contre 89% d’emplois formels entre 2005 et 2008.

- Coûts salariaux dans l’industrie

La productivité du travail reste, malgré les progrès, bien inférieure à celle des économies avancées. Le PIB/travailleur est en Inde huit fois moins élevé qu’aux USA à la fin des années 2000, six fois moins pour la Chine, cinq fois moins au Brésil, et en Russie presque trois fois moins.

Cela-dit, le coût salarial unitaire (rémunération moyenne pour produire une unité de produit) donne un net avantage à la Chine et à l’Inde avec des salaires très bas. A partir de 2009, celui-ci augmente cependant et affecte la rentabilité de certaines industries de main-d’oeuvre. Le salaire horaire moyen dans l’industrie manufacturière pour ces deux pays était en 2007-2008 environ 4% de celui des Etats-Unis… Au Brésil, il atteignait plus de 25% avec des charges sociales importantes (32%, autant qu’en France).

- Dynamiques sociales

- D’autres indicateurs

Comme nous le savons déjà, la croissance est insuffisante pour bien rendre compte du développement. Il convient alors de s’interroger sur d’autres variables et d’étudier les dynamiques sociales, la pauvreté et les inégalités.

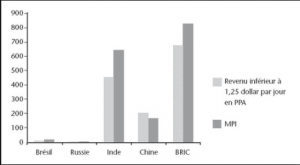

- Le recul de la pauvreté

La Chine a réussi à sortir plus de 600 millions d’individus de la misère entre 1981 et 2005. Le pourcentage de la population vivant en dessous du seuil de pauvreté est tombée de 84% a 16% (cf decollectivisation, migrations urbaines, exode rural). En Inde, la réduction a été beaucoup moins forte, et la proportion de pauvres est passé de 60 à 42%, avec un nombre de pauvres qui a quand même légèrement augmenté (421M-> 456M) à cause de la croissance démographique.

Au Brésil, le nombre de pauvres n’a jamais été aussi élevé qu’en Asie, mais la pauvreté a tout de même reculé, faisant passer la proportion de pauvres de 13% en 1993 à 4% en 2009. En Russie, la pauvreté est passée de 3 à 0% entre 1993 et 2009.

Malgré les efforts, les BRIC comptent toujours la moitié des pauvres du monde (y compris en utilisant l’indice de pauvreté multidimensionnel).

Source : Sumner, 2010

NB: la Banque Mondiale utilise maintenant un nouveau seuil de 1,90$ PPA/jour

- La montée des inégalités

- Inégalités de revenu

On observe une augmentation des inégalités en Inde et en Chine, malgré une forte croissance, car cette dernière a favorisé les travailleurs les plus qualifiés.

Le Brésil, qui était déjà très inégalitaire, a enregistré une réduction des inégalités, mais reste très inégalitaire.

En Russie, les inégalités ont augmenté après soixante-dix ans de socialisme lors de l’éclatement de l’URSS, alors que la répartition était assez égalitaire.

Dans tous les BRIC, la rémunération du capital a augmenté plus vite que celle du travail. Dans l’ensemble, on retrouve aussi des inégalités entre villes et zones rurales, notamment au Brésil et en Chine, qui se sont accrues avec la mondialisation.

- Politiques sociales

Les gouvernements ont reconnu l’importance des inégalités de revenu et ont entrepris de mettre en place des politiques sociales dans les années 2000. Un salaire minimum assez faible existe dans tous les BRIC, mais ne représente qu’un tiers du revenu des salaires urbains en Chine, et en Inde, il ne vaut que pour certains emplois…

L’emploi informel reste un problème dans les BRIC car il est hors du champ de la protection sociale. Le Brésil est un bon élève car il a mis en place, sous Lula, des allocations aux familles pauvres sous certains conditions, comme la scolarisation des enfants. Des évaluations mettent en évidence son efficacité. La Chine a également mis en place un dispositif couvrant les soins de santé de base, qui touche 85% de la population, grâce à un système coopératif rural. Les mesures prises par l’Inde ne se sont pas révélées être très efficaces…

- Les nouvelles classes moyennes et les “super-riches”

On observe une augmentation de la proportion de classes moyennes, ce qui réduit la degré de polarisation politique et conduit l’Etat à investir dans les biens publics essentiels : éducation, santé, infrastructures.

Selon la Banque asiatique de développement, avec comme critère une consommation journalière comprise entre 2 et 20 dollars PPA, 817 millions de chinois et 274 millions d’indiens appartiennent à la classe moyenne. Au Brésil et en Russie, la proportion de personnes appartenant à la classe moyenne est plus grande mais les chiffres absolus évidemment plus bas.

- Les migrations

Les BRIC sont devenus des pays d’émigration mais également d’immigration. Le brain drain existe et inquiète, notamment en Inde ou en Russie. Pourtant, il possède parfois des effets positifs en enrichissant le capital humain des travailleurs qualifiés, qui peuvent en faire profiter le pays s’ils y reviennent.

Partie 2 : les BRIC dans une économie mondialisée

IV/ Les BRIC : de nouvelles puissances commerciales (p54-72)

- De l’échange inégal à l’insertion réussie dans les échanges mondiaux

La théorie de l’échange inégal de R. Presbrich se fondait sur le constat que les pays en développement étaient des exportateurs de matières premières et que, la demande internationale de celle-ci étant relativement faible, les pays exportateurs étaient confrontés à une inéluctable détérioration de leurs termes de l’échange. Mais dans la seconde moitié du XXème siècle, l’équilibre entre offre et demande mondiales de produits primaires a changé au profit des producteurs. Les pays ont fait des remontées de filières en passant à des productions à plus haute valeur ajouté, et en s’insérant dans la production mondiale de produits manufacturés où ils peuvent valoriser leur grande taille (économies d’échelle), et des avantages de coûts. La sous-traitance et les délocalisations sont également à l’origine de l’expansion des échanges chinois.

L’expérience des BRIC montre que la participation aux échanges internationaux peut favoriser le développement. Elle montre également que l’on peut développer des avantages comparatifs dans des secteurs intensifs en main d’oeuvre qualifiée, comme l’ont fait l’Inde dans les services des technologies de l’information et de la communication (TIC), dans l’industrie pharmaceutique, et le Brésil dans le secteur aéronautique.

L’Inde et la Chine ont su tirer parti des nouvelles technologies, ce qui illustre la thèse d’A. Gerschenkron sur les “avantages des retardataires” : ils ont eu une marge d’innovation importante et ont court-circuité les étapes du développement en adoptant des technologies récentes. Nous retrouvons aussi les nouvelles technologies dans les transferts de technologie qui sont en partie responsables du succès de la Chine.

-

Les politiques de libéralisation commerciale

Au Brésil et en Russie, la libéralisation commerciale (tarifaires, mais aussi quotas et licences) a permis de baisser les prix et stimuler la concurrence. En Chine, elle a permis de faciliter l’importation d’équipement et technologies étrangères.

La libéralisation à également poussé les gouvernements à mettre en place des politiques monétaires pour apprécier leurs monnaies.

-

Ouverture commerciale et spécialisation

Si on compare les ratios exportations/PIB ou importations/PIB, la Russie, l’Inde et la Chine sont plus ouverts que les USA et le Japon. Ils sont vulnérables aux fluctuations de la demande internationale.

Les BRIC ont également su évoluer vers des exportations de produits plus intensifs en travail qualifié (40% des exportations de la Chine sont des produits de haute technologie.

Les profils de spécialisation sont contrastés. La Chine se caractérise par des avantages comparatifs marqués (excédents commerciaux) dans les produits manufacturés et des désavantages dans l’énergie et les matières premières. La Chine est devenue le premier exportateur de produits industriels manufacturés (16% du marché mondial). Elle a diversifié ses exportations, et les produits textiles ne forment plus que 16% des exportations en 2010, loin derrière les biens électriques (électroménager) et électroniques (ordinateurs, téléphones portables) qui constituent désormais plus de 40% de ses exportations et lui valent des parts dominantes sur le marché mondial. Les activités faites localement en Chine ne créent pourtant pas énormément de valeur (petites opérations de sous-traitance).

L’Inde est le premier exportateur de services informatiques et d’information, avec 24% du marché mondial. Le secteur textile est toujours présent, mais mise sur la qualité et la flexibilité. L’évolution de la production n’a pas su se faire vers des produits intensifs en travail qualifié autant que la Chine, mais l’Inde a tout de même développé un secteur pharmaceutique puissant et est le premier exportateur de médicaments génériques au monde.

La Russie et le Brésil ont de forts avantages comparatifs dans les produits primaires. Le Brésil en particulier a également un profil assez équilibré avec 33% des exportations sont des produits manufacturés (2009), avec des secteurs high tech puissants, mais également des secteurs agroalimentaires et miniers puissants.

-

Les BRIC dans l’offre et la demande internationales

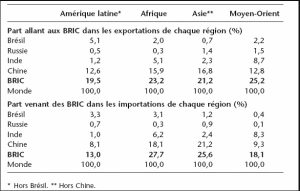

Les BRIC ont doublé en dix ans leur part dans le commerce mondial de biens et services. Leur offre et leur demande bouleversent l’équilibre mondial, et ils sont en particulier des débouchés importants pour les pays développés (ils absorbent, en 2010, 12% des produits industriels manufacturés échangés, et 12% des produits primaires). Ils ont contribué à inverser la tendance du déclin des prix des matières premières.

- Échanges des BRIC vers la triade

Les BRIC approvisionnent plus la Triade qu’elle ne le fait elle-même (hors échanges intracommunautaires). A l’inverse, leur excédent commercial envers la Triade se compense par le déficit envers les pays industrialisés d’Asie de l’Est et le japon. Les pays industrialisés exportent des produits non finis en Chine, qui sont ensuite exportés vers les pays de la Triade.

La Russie se caractérise par une forte proximité avec l’Europe (moitié des importations et exportations).

- L’essor des échanges intra-BRIC

Les échanges au sein des BRIC sont très importants, et la Chine y joue un rôle majeur. Elle assure les trois quarts des échanges du groupe, et stimule grandement les exportations du Brésil, de la Russie et de l’Inde, en leur achetant des matières premières agricoles, de l’énergie, des produits semi-finis, et leur vend des biens de consommation et des équipements. Le Brésil craint qu’à long terme, la demande chinoise de matières premières brésilienne ne risque accroître VIsa spécialisation dans les produits primaires.

- Une présence grandissante dans le reste du monde

Les échanges intrazones restent extrêmement présents, sauf peut-être pour le cas de la Chine qui exporte énormément vers les Etats-Unis et l’Europe, mais échange aussi beaucoup avec les autres régions du monde. Toujours est-il que tous les pays jouent un rôle majeur dans les échanges de leur région.

V/ Les BRIC dans les investissements internationaux (p73-87)

Au cours des années 1970 puis 1990, les pays en développement ont reçu beaucoup de capitaux sous forme de prêts. Ceci a pris fin avec la crise de la dette qui a frappé le Brésil en 1982, et la Russie en 1998. Ils ont amélioré leur position financière extérieure au cours des années 2000, et ont accumulé des réserves de change. Ce qui caractérise les financements extérieurs allant aux économies émergentes dans les années 2000, c’est l’importance prise par les investissements étrangers. Les investissements directs internationaux ont constitué les apports les plus substantiels de capitaux étrangers aux pays en développement, loin devant les investissements de portefeuille et les crédits publics ou privés. Ils sont devenus des pays d’accueil de ces capitaux, mais sont également devenus plus récemment des investisseurs internationaux.

- Libéralisation des mouvements de capitaux

La libéralisation des mouvements de capitaux (économies développées : années 70-80 ; 90 pour les pays en développement) était une des composantes du consensus de Washington. A part la Chine, ils sont tous été encouragés à lever leurs restrictions. La Russie a, au nom de la thérapie de choc, brutalement libéralisé ses relations financières extérieures. Le décret présidentiel de novembre 1991 a établi la convertibilité complète du rouble, pour les opérations courantes (commerce, paiements des intérêts et dividendes ) comme pour les opérations en capital (prêts emprunts, investissements). Dès lors, les Russes ont pu détenir des comptes en devises, et les étrangers des comptes en roubles. Les libres entrées et sorties de capitaux ont été à l’origine de la “dollarisation” de l’économie russe et des achats massifs par les étrangers de titres de la dette russe. Le retrait brutal de ces capitaux a conduit à la crise des paiements extérieurs de 1998.

Au Brésil, les opérations en capital ont été libéralisées au début des années 1990 et la plupart sont autorisées dans le cadre de règles prudentielles.

L’inde et la Chine ont maintenu le contrôle sur les entrées/sorties de capitaux pour limiter la volatilité de leur taux de change et préserver l’autonomie de leur politique macroéconomique. Encore aujourd’hui, l’Inde et encore plus la Chine gardent un contrôle sur les opérations de capital.

- Ouverture aux investissement directs étrangers

Après la seconde guerre mondiale, le Brésil et (un peu) l’Inde ont su profiter des multinationales étrangères pour s’industrialiser (au Brésil, elles investissaient dans des secteurs nouveaux, comme l’automobile ou la chimie). Les BRIC se sont tous ouverts aux IDE par la suite. En Chine, l’ouverture a été graduelle. Les IDE ont d’abord été cantonnés à quatre zones économiques spéciales, puis autorisés dans toutes les provinces côtières, puis dans l’ensemble du pays. En Inde, en Chine et en Russie, les IDE sont toujours contrôlés dans certains secteurs comme les télécommunications.

- Les BRIC eldorado des multinationales

Néanmoins, au cours des années 2000, la part des IDE allant aux BRIC a triplé, passant de 6% à 18% du total mondial. Après avoir chuté avec la crise, les IDE ont atteint à nouveau en 2011 leur niveau d’avant la crise : 123 milliards vers la Chine, 66 milliards vers le Brésil, 52 milliards vers la Russie, 31 milliards vers l’Inde.

Les entreprises étrangères qui investissent ont deux objectifs :

- Tirer parti des bas coûts salariaux pour desservir les marchés extérieurs

- Produire pour satisfaire la demande intérieure.

Un chiffre significatif : En 2011 les treize principaux constructeurs d’automobiles ont produit 15 millions de voitures dans les BRIC, soit un quart du total mondial. Le pourcentage est beaucoup plus élevé pour certains constructeurs – en particulier, il dépasse 38% dans le cas de Suzuki, particulièrement bien implanté en Inde, et dans le cas de Fiat, pour qui le Brésil est désormais un marché plus important que l’Italie même.

Certaines entreprises transfèrent même leurs cadres supérieurs vers les marchés émergents et notamment en Asie. La HSBC a transféré son poste de directeur général de Londres à Hong Kong. Chez Schneider Electric, trois des sept directeurs généraux ont quitté Rueil-Malmaison pour Hong Kong en 2011.

Il faut également prendre en compte les accords de sous-traitance, de franchise, les cessions de licences, etc.. qui représentent selon la CNUCED 2000 milliards de dollars de chiffre d’affaire.

- Transferts de technologie

Les entreprises étrangères participent énormément à l’insertion dans le commerce international des pays émergents. Les sociétés à capital étranger réalisent la moitié des exportations chinoises et 80% de celles de haute technologie. Leurs opérations d’assemblage et de sous-traitance sont à l’origine de la quasi-totalité de l’excédent commercial chinois. Au Brésil, en 2009, les ventes des sociétés contrôlées par des investisseurs étrangers représentaient 25% du PIB. Leur présence a clairement permis aux BRIC de développer des secteurs industriels modernes comme l’automobile qui a notamment permis le développement industriel en Chine et en Inde.

Les multinationales étrangères participent également à la diffusion des technologies et des modes de gestion modernes ce qui contribue à l’amélioration de la qualité des produits. Cette diffusion se fait grâce à la mobilité des cadres supérieurs et des travailleurs qualifiés, aux exigences techniques que les multinationales imposent à leurs fournisseurs locaux, ou par simple effet de démonstration. Ces gains ne se produisent que si la concurrence incite les entreprises nationales à rattraper le retard et si l’écart technologique n’est pas trop grand. Concrètement, cela n’a pas toujours eu d’effets importants. Cela a marché pour les télécommunications et les panneaux solaires en Chine, mais le secteur automobile est toujours dominé par des marques étrangères.

- Les multinationales émergentes

L’essor des IDE réalisés par les BRIC est plus récent, mais plus impressionnant que celui des IDE qu’ils ont reçu, puisque leur poids a doublé en cinq ans (6 à 12% entre 2006 et 2010).

Parmi les cinq cents plus grandes entreprises mondiales (par chiffre d’affaire), 69 sont chinoises, 8 indiennes, 8 brésiliennes, et 7 russes. Aujourd’hui, les Multinationales émergentes (MNE) investissent à l’étranger. Elles veulent acquérir rapidement une position de leader dans des secteurs qui paraissent mûrs. La stratégie chinoise d’acquisition de technologies, qui a longtemps reposé sur l’accueil d’investissement étrangers, mise maintenant de plus en plus sur des achats d’entreprises à l’étranger. Les MNE visent également beaucoup les marchés étrangers, comme c’est le cas de Tata qui vend plus à l’étranger qu’en Inde. Les entreprises des BRIC investissent également beaucoup dans les matières premières d’autres pays en développement, comme en Afrique.

La Chine, le Brésil et l’Inde restent, en dépit de l’essor de leurs investissements internationaux, des importateurs nets d’investissements (cela pourrait changer pour la Chine) [update : cela a changé en 2015 pour la Chine mais le livre a été publié en 2013]. La Russie est largement exportatrice nette.

- Amélioration des positions financières extérieures

La dette extérieure des BRIC est aujourd’hui relativement faible et ils détiennent, à eux quatre, un tiers des réserves mondiales de devises. La dette extérieure du Brésil et de l’Inde tourne autour de 18% du PIB, et est couverte pour l’Inde par ses réserves de devises, et à 75% pour le Brésil.

La Chine et la Russie ont accumulé des excédents courants massifs. Ils ont contribué à réorienter les courants d’épargne du Sud vers le Nord. La Chine a accumulé des réserves de change gigantesques, dépassant 3300 milliards de dollars en 2012, faisant de la chine le premier détenteur mondial de devises. En fait, les systèmes financiers de ces pays ne sont pas assez développés pour prendre les risques que comporteraient des investissements à hauteur des ressources d’épargne. [Brender et Pisani, 2007]. L’excédent d’épargne est donc exporté et dirigé vers les placements sans risques (bons du Trésor).

Partie 3 : à quelles évolutions futures peut-on s’attendre ?

VI/ Vers quelle recomposition de l’économie mondiale ? (88-107)

- Perspectives démographiques des BRIC

Le poids des BRIC dans la population mondiale diminuera très lentement d’ici 2040, plus rapidement ensuite. Les quatre pays sont touchés par le vieillissement de leur population. L’âge médian des BRIC passera de 32 ans en 2010 à 44 ans en 2050.

- Scénarios à long terme

- Poursuite du rattrapage

Les scénarios prospectifs montrent que la croissance des BRIC devrait ralentir à partir de 2025, surtout en Chine. Ils continueront à avoir une croissance supérieure à celle des économies avancées. Au cours des 40 prochaines années, les rapports de force dans l’économie mondiale seront profondément bouleversés au profit des BRIC. Pour s’en tenir à 2025, et aux projections du CEPII, la Chine deviendrait la première économie du monde en 2025 avec ⅕ du PIB mondial, et les BRIC pèseraient pour environ un tiers dans le PIB mondial, deux fois plus qu’en 2010 et autant que l’UE et les USA réunis. Les projections de l’OCDE confirment ces tendances mais prédisent une croissance plus forte pour le Brésil et la Russie.

- La hiérarchie des PIB par tête demeure

Pour autant, le PIB par tête, en PPA, est encore en 2025 sensiblement en dessous des USA et de l’Europe. Ainsi, le CEPII projette qu’il atteindrait à l’horizon 2025 60% du niveau des USA en Russie, 40% en Chine, 30% au Brésil et 12% en Inde. Selon l’OCDE, la Chine et l’Inde auraient encore, en 2060, un niveau de vie très inférieur à celui des économies avancées.

- Les nouveaux consommateurs

L’urbanisation et la hausse des salaires devraient élargir la classe moyenne des BRIC et augmenter leur pouvoir d’achat. Le taux d’urbanisation de la Chine devrait approcher 70% en 2040, 47% pour l’Inde. Les évolutions de ces deux pays devraient augmenter le nombre d’urbains de près de 500 millions entre 2010 et 2030. Les nouvelles classes moyennes pourraient bien relancer l’économie mondiale car elles seront friandes de biens d’équipements et auront une propension à consommer élevée (alors que celle des pays développés ne va cesser de décroître).

- Tensions sur les ressources naturelles

Les BRIC vont peser de plus en plus lourd dans la demande mondiale d’énergie et de matières premières. l’Agence internationale de l’énergie prévoit que la Chine devrait contribuer à hauteur de 35% à l’augmentation de la demande mondiale d’énergie au cours de prochaines décennies, et l’Inde 17%. Les BRIC représenteraient, en 2035, 38% de la demande globale d’énergie, contre 30% en 2000, contribuant ainsi pour 60% à l’augmentation de la demande mondiale. Cela-dit, la consommation d’énergie par habitant sera en Chine, en 2035, inférieure de moitié à celle projetée pour les Etats-Unis.

A long terme, si les BRIC adoptent des modes de consommation analogues à ceux des pays avancés, la planète ne pourra pas tenir. Pour qu’un Chinois consomme autant d’électricité qu’un Américain, il faudrait en produire 14 fois plus que maintenant au niveau mondial, de même pour les voitures. Il faudra, et certains pensent que c’est possible (BM, Aglietta et Guabai), que la Chine innove et invente un nouveau modèle de développement où les énergies vertes sont un moteur de la croissance. Au niveau alimentaire, la hausse de la demande en protéine animales va entrainer une hausse de la demande de céréales et de grains destinés à l’alimentation animale, mais elle va être ralentie par le fléchissement de la croissance démographique. La FAO prévoit un équilibre en céréales pour la Chine et l’Inde grâce à une amélioration des rendements d’ici 2030.

- Du décollage au développement

Jusqu’ici, les BRIC ont eu des réserves de productivité qu’il était relativement facile de mobiliser. Maintenant, ils doivent éviter le “piège des pays à revenu intermédiaire” (perte du dividende démographique, arrêt des gains liés à la réallocation de la main d’oeuvre, proximité de la frontière technologique…) dans lequel tombent beaucoup de pays après être sortis de la pauvreté (Brésil, Mexique, Chilie, Malaisie..). Ils doivent mettre en place des institutions, une capacité à innover et augmenter le niveau d’éducation pour concurrencer les pays avancés. L’avenir des BRIC se joue dans ce domaine. Cela-dit, si le Brésil et la Russie s’en rapprochent, la Chine a encore quelques décennies de croissance devant elle, et l’Inde en est encore loin.

- Rattrapage technologique et innovation

L’éducation est un prérequis du rattrapage technologique. En Russie et en Inde, l’espérance de vie scolaire est de 14 ans contre 16 dans les pays développés, mais elle reste faible en Chine (onze ans) et en Inde (10 ans).

Les BRIC ont fait des efforts en matière d’innovation. Les Dépenses Intérieures Brutes de Recherche et Développement (DIRD) ont doublé dans les BRIC entre 2002 et 2007. L’augmentation a été particulièrement importante en Chine et en Inde, mais toute de même plus forte que l’OCDE pour les quatre pays. En pourcentage du PIB les taux restent encore loin de la moyenne des pays de l’OCDE.

- Nouveaux défis

- Russie : diversifier l’industrie

La Russie doit gérer ses revenus pour permettre la modernisation et la diversification de ses capacités industrielles. Elle doit aussi faire des efforts en faveur de son système éducatif afin de maintenir son niveau élevé de capital humain et ses capacités technologiques.

- Brésil : éviter le syndrome hollandais

L’industrie manufacturière brésilienne reste puissante, mais dans différent secteurs elle a du mal à soutenir la concurrence avec la Chine, ce qui fait planer le risque d’une désindustrialisation précoce. L’agriculture et le secteur minier favorisent l’appréciation du taux de change ce qui ne peut qu’augmenter la production d’hydrocarbures. Une amélioration du système éducatif est également nécessaire pour permettre au pays pour assumer son rôle de “terre d’avenir”.

- Chine : transformer le régime de croissance

Les entreprises vont devoir s’adapter à la hausse des coûts du travail et faire monter en gamme leurs productions. Elle devra développer son marché intérieur, et pour cela, stimuler la consommation. Le coût énergétique de la croissance devra également se réduire. La dégradation de l’environnement est particulièrement préoccupante.

- Inde : des services à l’industrie

En Inde, des efforts doivent être faits pour améliorer l’éducation et développer l’industrie manufacturière. Les services modernes créent trop peu d’emplois pour la masse de travailleurs peu qualifiés, et sont à l’origine de moins de gains de productivité que l’industrie. l’Inde pourrait prendre le rôle de la Chine dans certains secteurs où la compétitivité chinoise s’érode..

VII/ Les BRIC dans la gouvernance économique mondiale (108-117)

- Du G7 au G20

Le G20 a été créé en 1999 comme structure de concertation des ministres des finances et des gouverneurs des banques centrales pour établir un mécanisme informel de dialogue entre les pays les plus importants.

Dans les faits, les BRIC comptent tous parmi les 10 premiers actionnaires du FMI, ce qui leur laisse des droits de votes importants (13,5% au FMI et 12,3% à la BM), mais toujours inférieur à leur poids économique.

L’Europe et les USA gardent des avantages (surreprésentation européenne, droit de veto des USA, directeur américain à la banque mondiale et européen au FMI..)

- Les BRIC : quelle cohésion ?

Les BRIC ont du mal à former un bloc sur les questions politiques et diplomatiques. Il se réunissent cependant au cours de sommets (le premier en Russie en 2009), incluant depuis 2011 l’Afrique du Sud (BRICS).

Les intérêts économiques des BRIC sont divergents, et la question de la dévaluation du yuan a été à l’origine de mésentente entre les BRIC et notamment avec le Brésil. Leur position sur la libéralisation diverge également, chacun voulant favoriser sa propre économie (agriculture pour le Brésil, services pour l’Inde..), mais sur les questions commerciales en général, ils laissent tout de même transparaître un “bloc” face aux pays développés. La Chine et la Russie sont tout de même des alliés diplomatiques, militaires et politiques de longue date.

Les pays, voulant tous être des puissances mondiales favorisent une relation bilatérale avec les Etats-Unis, même si la Russie préfère s’appuyer sur la Chine.

Conclusion :

L’ascension des BRIC est la partie visible d’un phénomène plus large qui est l’essor des économies émergentes. La crise de 2007 a montré qu’elles dépendent encore beaucoup de la demande des pays développés (rien d’étonnant au vu du mode de développement qu’elles ont adopté). Les pays développés les redoutent mais comptent également sur eux car ils sont une opportunité pour l’économie mondiale.

Les BRIC sont-ils en passe de devenir des puissances dominantes ? À l’horizon 2030, seule la Chine peut devenir une superpuissance économique, mais il est peu probable qu’elle remplace les Etats-Unis dans son rôle clé dans le SMI. Le Brésil, la Russie et l’Inde prendront aussi de plus en plus de place. La crise économique incitera sans doute les pays émergents à persévérer dans la recherche de voies qui leur sont propres. La convergence des revenus n’entraînera pas nécessairement la convergence des sociétés ni des systèmes politiques vers le modèle occidental.